マンションに火災保険は必要?分譲と賃貸での違いもあわせて解説!

住宅ローンを利用して分譲マンションを購入した場合、火災保険へ加入する必要があります。また、賃貸マンションであっても、賃貸借契約の条件に火災保険への加入が必須となっているケースが多くみられます。とはいえ、最近のマンションは耐火性能が高く、火災保険は必要ないと考える人もいるかもしれません。

火災保険は火災だけでなく、さまざまな自然災害や事故のリスクをカバーします。万が一のときには想定以上の費用が必要になるため、火災保険に入るのは必須といえるでしょう。また、マンションに住む際は、火災保険の補償内容をよく理解して選択することが大切です。

本記事では、マンションにおける火災保険の重要性や、分譲マンションと賃貸マンションの火災保険の違いについて解説していきます。

目次

火災保険とは?

火災保険とは、火災などの災害によって住宅や家財に損害が発生したときに保険金が支払われるものです。

ここでは、火災保険の補償範囲や補償対象、マンションにおける火災保険の重要性について詳しく解説していきます。

火災保険の補償範囲

火災保険で補償される災害は火災だけでなく、落雷や風災、水災などさまざまな災害が対象となります。加入する保険の内容によって異なりますが、火災保険は自然災害のほかにも、「盗難」や「不測かつ突発的な事故」などのリスクもカバーすることができます。

【火災保険の補償範囲】

参考:日本損害保険協会 – 損害保険Q&A – すまいの保険 – 問51 火災保険

一部引用:新築住宅に火災保険は必要?知っておきたい火災保険のポイントを解説 | 住まい・暮らしの情報サイト SALAつむぎ

| 補償される例 | |

| 火災・破裂・爆発 | 失火やもらい火、ガス漏れなどによる爆発による損害 |

| 落雷 | 落雷による火災や電化製品の損害 |

| 風災・ひょう災・雪災 | 台風、雹(ひょう)、大雪などによる損害 |

| 水災 | 台風や大雨などによる洪水、浸水などによる損害 |

| 建物の外部からの衝突 | 自動車やボールなどの衝突による損害 |

| 水濡れ | 上階からの水濡れなどによる損害 |

| 盗難 | 盗難による損害 |

| 不測かつ突発的な事故 | 自宅で起きた突発的な事故による損害 |

※補償範囲は保険会社によって異なります。

一部引用:エコキュートが故障!火災保険は使える?対象となるケースを解説! | 住まい・暮らしの情報サイト SALAつむぎ

なお、地震および地震が原因で起きた津波、火災などの損害については、火災保険では補償されません。地震の損害に備えるには、地震保険に加入する必要があります。地震保険は単独では加入できず、火災保険とセットで加入しなければなりません。

火災保険の補償対象

火災保険は、住宅(建物)の損害だけでなく、住宅の中にある家具や家電などの損害も補償の対象となります。このように、「建物」や「家財」といった補償の対象になるものを「保険の対象」といいます。

火災保険では、「建物のみ」「家財のみ」「建物+家財」の3パターンを選ぶことができます。分譲マンションを購入した場合は、「建物+家財」を選択し、賃貸マンションであれば「家財のみ」を選択するなど、住まいの状況に応じて補償の対象を選択できます。

また、火災保険における「建物」には、塀や畳、エコキュートなどの電気設備や冷暖房設備なども含まれます。

参考:火災保険の適用範囲・適用事例とは?どんな時に支払われるのが多いのか | ケーススタディ | なるほど保険ガイド | 東京海上日動火災保険

マンションにおける火災保険の重要性

「マンションは耐火構造になっているから火災保険は必要ない」と考える人もいるかもしれませんが、マンションであっても火災保険への加入は必須といえるでしょう。

建築基準法によれば、耐火構造の基準は「通常の火災が終了するまでに、火災による建物の倒壊や延焼の防止に必要な性能を備えていること」と定められています。

参考:e-Gov 法令検索

つまり、耐火構造であっても、燃え広がるリスクがゼロというわけではありません。マンションの自室で火災が発生すれば、少なくとも自室の家財などは大きな損害をうけるでしょう。

ほかにも、失火責任法において、失火原因に重大な過失がない場合に限り、原則として損害賠償責任を負うことはないと定められています。

参考:e-Gov 法令検索

つまり、マンションの隣の部屋から火災が発生し、自室に燃え広がったとしても、基本的には火災を発生させた隣の部屋の住民に対して損害賠償の請求はできないのです。

これらの点から、マンションであっても火災保険への加入は必須といえるでしょう。

分譲マンションの火災保険について

前述したように、火災保険の補償対象は、「建物のみ」「家財のみ」「建物+家財」の3パターンから選ぶことができます。分譲マンションを購入した場合は、「建物+家財」を選択することになります。

ここでは、分譲マンションの火災保険でおさえておきたいポイントについて解説していきます。

補償対象は「建物」と「家財」

分譲マンションにおける火災保険の補償対象は、「建物」と「家財」になります。

「家財」については、賃貸や一戸建てと変わらず、家具や家電、衣服など日常生活に使うものが含まれます。火災が発生して自宅が焼失した場合、家財を買い替えるには想定以上の費用が必要になるため、再取得の費用を見積もった金額で設定することが大切です。

「建物」については、一戸建てであれば住居に使用される建物、門、塀、カーポートなども含まれます。一方、分譲マンションの場合は、マンションの一部を所有する形になるため、居住者が単独して使用する部分のみが対象となります。

専有部分と共用部分について

分譲マンションは一戸建てとは異なり、「専有部分」と「共用部分」を分けて火災保険に加入します。

専有部分とは自室の居宅部分のことを指し、それぞれが火災保険に加入します。一方、共用部分とはエントランス、エレベーター、廊下など共用で使用する部分を指し、マンションの管理組合が火災保険に加入します。

マンションによって専有部分と共用部分の取り扱いは異なることがあるため、よく確認しておくとよいでしょう。

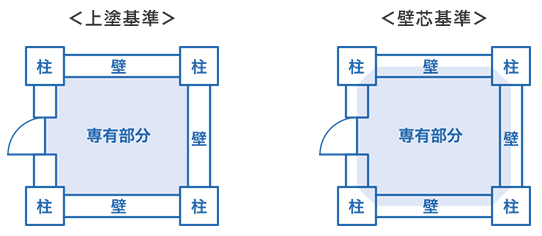

上塗基準と壁芯基準について

専有部分と共用部分の確認をする際におさえておきたいのが、「専有部分と共用部分の境目はどこなのか?」というところです。

壁や天井、床について、マンションの管理組合が保険に加入するのか、マンションの所有者が保険に加入するのか判断に迷うケースがあるでしょう。上塗基準なのか壁芯基準なのか、をマンションの規約で確認する必要があります。

上塗基準とは、専有部分と共用部分の境目を壁、天井、床といったように部屋の内側とするものです。一方、壁芯基準は、専有部分と共用部分の境目が壁、天井、床などの真ん中となります。

(上塗基準とは|チューリッヒのネット火災保険より引用)

多くのマンションでは、国土交通省標準管理規約の基準でもある「上塗基準」が採用されています。ただし、壁芯基準を採用しているマンションもあるため、お住まいのマンションの規約で確認しましょう。

賃貸マンションの火災保険について

賃貸マンションであれば火災保険に加入しなくてもいいと思われがちですが、賃貸借契約で火災保険への加入が必須となっている場合が多くみられます。

賃貸マンションの火災保険では、「家財」「借家人賠償責任保険」「個人賠償責任補償特約」の3つのポイントをおさえておきましょう。

補償対象は「家財」のみ

火災保険の補償対象は「建物」と「家財」の2つに分けられますが、「建物」部分に関してはマンションの持ち主が火災保険に加入します。火災や水災、風災などの自然災害によって建物に損害が発生したときは、マンションの持ち主が保険金を受け取ることになります。

一方、賃貸マンションの自室にある家具や家電といった「家財」の補償は、借り手が加入しなければなりません。家財の補償は生活環境やライフプランに合わせて設定することができるので、自分に合った補償を選ぶことができます。

また、火災、落雷、爆発、風災といった基本補償のほかにも、「上階からの水濡れ」「盗難」「不測かつ突発的な事故」などのリスクに備えるプランを選択することも可能です。

借家人賠償責任保険に加入する

借家人賠償責任保険とは、物件の持ち主(大家さん)に対する損害賠償責任に備えるための保険です。

賃貸マンションの借り手には「原状回復義務」が定められています。原状回復義務とは、賃貸マンションの賃貸借契約が終了して借り手が退去する際に、借りた部屋を入居時の状態に戻して物件の持ち主(大家さん)に返す義務のことです。

借り手の過失によって火災が発生した場合、借りた部屋の原状回復のために高額な費用が必要になります。場合によっては1,000万円以上の賠償責任を負うことになりますが、自分で準備するのは大変です。借家人賠償責任保険に加入することで、火災などで部屋が損害を受けた場合の原状回復費用を保険金でまかなうことができます。

借家人賠償責任保険は火災保険の特約として加入します。賃貸マンションに住む際は必須の特約であり、賃貸借契約において借家人賠償責任保険への加入が必須となっているケースもあります。

個人賠償責任補償特約もおさえておく

個人賠償責任補償特約とは、日常生活における偶発的な事故による損害賠償責任に備えるための保険です。

個人賠償責任補償特約は、家の中だけでなく「人にケガをさせてしまった」「物を壊してしまった」など日常生活での事故に備えることができます。補償される事故の例は、次のとおりです。

参考:個人賠償責任補償特約

補償される例

・洗濯機が壊れて、マンションの下の階の部屋を水浸しにしてしまった

・散歩中、飼い犬が他人に飛びついて転ばせ、ケガをさせてしまった

・友人から借りていたカメラを壊してしまった

前述した借家人賠償責任保険と似ていますが、借家人賠償責任保険は物件の持ち主(大家さん)に対する賠償責任のみに限定されます。「洗濯機が壊れて、マンションの下の階の部屋を水浸しにしてしまった」の例のように、下の階の人への賠償責任に備えるためには個人賠償責任補償特約をつける必要があります。

また、個人賠償責任補償特約は火災保険のほかにも、自動車保険の特約やクレジットカードのオプションとしてつけることもできます。重複している場合、両方からは補償をうけられない場合もあるため、補償が重複しないように注意しましょう。

参考:「個人賠償責任特約」をセットする際の注意点はありますか? | よくあるご質問 | おとなの自動車保険 | SOMPOダイレクト

まとめ

本記事では、マンションにおける火災保険の重要性や、分譲マンションと賃貸マンションの火災保険の違いについて解説しました。

火災保険で補償される災害は火災だけでなく、落雷や風災、水災などさまざまな災害が対象となります。万が一のときには想定以上の費用が必要になるため、火災保険に入るのは必須といえるでしょう。

また、分譲マンションの場合の補償対象は「建物」と「家財」となります。賃貸マンションの場合は「家財」のみとなり、借家人賠償責任保険や個人賠償責任補償特約もおさえておくとよいでしょう。

火災保険は、マンションの立地や環境、契約者のライフスタイルなどの状況に合わせた補償を選ぶことが大切です。必要に応じた補償を選択することは、保険料の節約にもつながります。「火災保険、どうやって選んだらいいの?」「火災保険の補償内容はどうしたらいい?」といった疑問をお持ちの方は、サーラフィナンシャルサービスへお気軽にお問い合わせください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

三浦美優

CFP®認定者。

保険や金融商品を販売しない独立系ファイナンシャルプランナーとして活動中。

ライティング、セミナー、個別相談などお金にまつわる幅広いサービスを提供しています。