リバースモーゲージとリースバックの違いは?メリットとデメリット、選び方を解説

資金調達を考えたときに、“マイホームを活用する方法”として注目されているのが、『リバースモーゲージ』と『リースバック』です。

どちらも、資金を得たあとにそのまま家に住み続けられます。

ただし、仕組みやメリットやデメリットはそれぞれ異なるので、内容をしっかりと理解したうえで、自分に合う方法を選ぶことが重要です。

そこで本記事では、リバースモーゲージとリースバックの仕組みやメリットとデメリット、どちらにするか悩んだときの判断ポイントなどを解説します。ぜひ参考にしてください。

目次

リバースモーゲージ・リースバックとは?

まずはリバースモーゲージとリースバックの特徴を知り、違いを把握しておきましょう。

リバースモーゲージの特徴

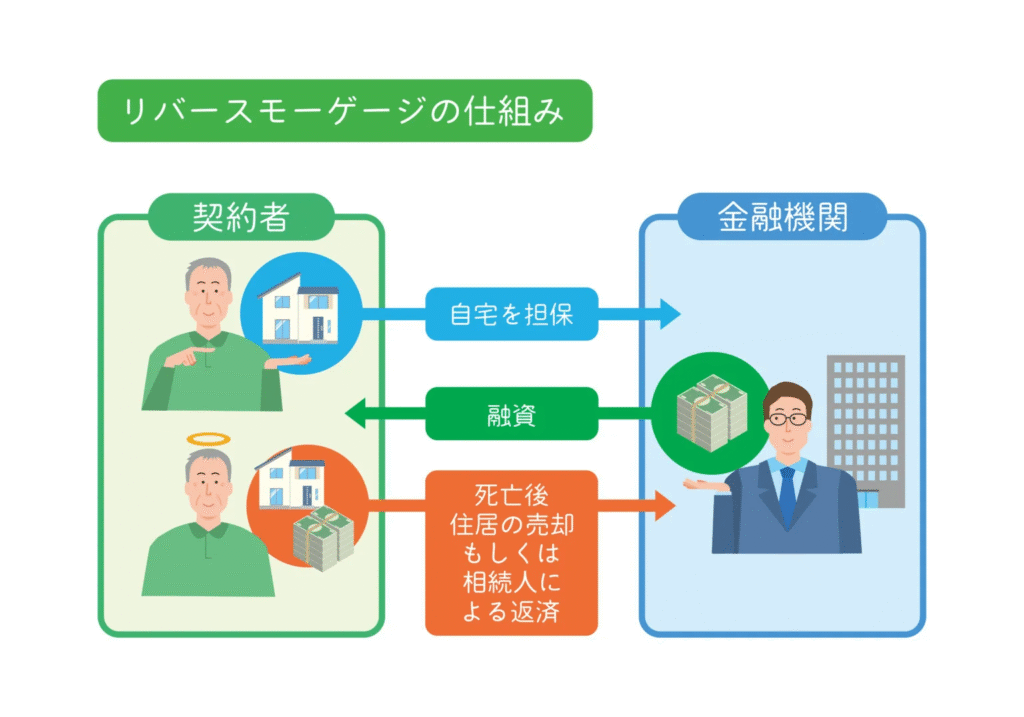

リバースモーゲージは、家を担保に融資を受ける制度です。

金融機関が取り扱っており、一般的には満60~80歳までの高齢者が対象となります。資金用途に指定がある商品と指定がない商品がありますが、リフォーム、介護などの主に老後資金が中心です。

資金の受け取り方は3種類あり、用途目的に応じて選択できます。

- 一時金方式:一括で受け取る

- 年金方式:分割して受け取る

- 極度額方式:必要なときに限度額まで引き出す

たとえば、生活費や介護費を補填したい人は年金方式、リフォームでまとまった資金が必要な人は一時金方式または限度額方式といった具合に選べます。

ただし、融資額は担保になる住宅と土地の評価額の50〜70%が目安。評価額が3,000万円なら、融資額は1,500〜2,100万円くらいになります。(金融機関により異なります。)

リバースモーゲージでは、借入期間中は利息のみを返済し、元金部分は契約者が亡くなった後に自宅の売却金等で一括返済します。売却金で元金を一括返済できなかった場合に返済義務が残る『リコース型』を選ぶと、相続人が不足分を返済しなくてはなりません。

『ノンリコース型』にすれば不足分は請求されませんが、その分、金利が高くなります。

契約内容によっては相続人に影響が出てしまうのが、リバースモーゲージの課題です。

リースバックの特徴

リースバックは、自宅を売却して資金を得ながらも、そのまま家に住み続けられるサービスです。自宅の売却後にリースバック業者と賃貸借契約を結び、毎月家賃を支払います。

自宅は『買取』扱いになるため、買取価格は市場価格の6〜8割ほどが目安。仲介売却で3,000万円で取引される物件なら、買取価格は1,800〜2,400万円くらいになります。

リースバックは即金性が高く、条件に納得すれば、査定から賃貸借契約まで早くて2週間、遅くとも1か月ほどで完了します。また、将来的に自宅を買い戻したい人は『買い戻し特約』を付けることで、資金調達と住環境の維持を両立させられます。

それぞれの違い

リバースモーゲージとリースバックの大きな違いは、自宅を「担保にする」か「売却する」かという点です。リバースモーゲージでは所有権が契約者に残りますが、リースバックは所有権を手放すことになります。資金の種類についても、リバースモーゲージは融資なのに対して、リースバックで受け取るのは売却代金です。

自宅に住み続けながらも資金調達できる点は同じですが、それぞれの仕組みが違う点を覚えておきましょう。

リバースモーゲージ・リースバックのメリットとデメリット

リバースモーゲージとリースバックに共通しているメリットは、「資金調達をしたあとも、自宅に住み続けられること」です。しかし、それ以外のメリットとデメリットは異なります。両者を比較して、どちらが自分たちに向いているのかを考えてみてください。

リバースモーゲージのメリットとデメリット

| メリット | ・資金調達したあとも、自宅に住み続けられる ・高齢でも融資を受けられる ・毎月の返済負担が少ない ・現預金を残しておける |

| デメリット | ・年齢制限がある ・長生きすると、資金が足りなくなる可能性がある ・金利上昇や不動産価値の変動リスクがある ・相続人に迷惑がかかる可能性がある |

リバースモーゲージは満60歳〜80歳を対象にした制度が多く、高齢者でも利用しやすい点がメリットです。また、生存中に返済するのは利息のみのため、毎月の負担が小さく済むのも大きなメリットです。

しかし、リバースモーゲージは融資額が限られているため、長生きすることによって資金が不足する可能性があります。

また、金利の上昇による返済額の増加や、不動産評価額の低下による担保割れなどのリスクも抱えています。そしてもっとも注意すべきは、相続人への影響です。

リコース型を選ぶと、自分の亡き後に相続人に支払い義務が生じる恐れがあります。

ここで説明したのは一部なので、メリットとデメリットの詳細は下記記事を参考にしてください。

【関連記事】リバースモーゲージとは?仕組みやデメリットを解説

リースバックのメリットとデメリット

| メリット | ・資金調達したあとも、自宅に住み続けられる ・相続財産を現金化できる ・売却したことが周囲にはわからない ・特約を付ければ買い戻しができる ・自由に使えるまとまった資金を得ることができる |

| デメリット | ・家賃負担が発生する ・賃貸借契約に期間を設けられる可能性が高い ・所有権が自分のものではなくなる ・買い戻し額は売却価格よりも高くなることが多い |

リースバックは、自宅の売却後、賃貸借契約という形で家に住み続けるため、知人や近隣住民にも、売却した事実を知られる心配はありません。また、契約時に『買い戻し特約』を付けていれば、まとまった資金ができたときに自宅を買い戻し、再び所有権自分にすることができます。

しかし、賃貸借契約を結んでいる間は売却価格をもとに算出した家賃を払う必要があり、周辺の相場よりも家賃が高くなる傾向があります。さらに『定期借家契約』だと2〜3年しか住めないことが多いので、『普通借家契約』にするか、契約期間中に売却価格から1〜3割増しのお金を払って買い戻さなくてはなりません。

リースバックのメリットとデメリットを詳しく説明した記事がありますので、こちらも参考にしてください。

リバースモーゲージ・リースバックで悩んだときの選び方

最後に、リバースモーゲージとリースバックで悩んだときの選び方を「向いている人」という観点から説明します。

リバースモーゲージが向いている人

次のような人は、リバースモーゲージを検討してもいいかもしれません。

- 60歳以上でまとまった資金が必要な人

- 売却後も家に住み続けたい人

- 老後資金がない、または年金だけでは足りない人

- 子どもに家を残す予定がない人

- 毎月の返済負担を少なくしたい人

リースバックが向いている人

一方で、次のような人は、リースバックを検討したほうがいいかもしれません。

- すぐにまとまったお金が必要な人

- 売却後も家に住み続けたい人

- 将来的に家を買い戻したい人

- 周囲に知られることなく、自宅を売却したい人

リースバックを利用するメリットが大きいのは、自宅に住み続けながらまとまった現金が欲しい方です。ただ単に自宅を現金化したいなら、買取のほうが家賃負担や退去リスクを避けられます。自分たちの希望に応じて、利用の必要性を考えてみてください。

まとめ

リバースモーゲージとリースバックは、資金を調達しながらも家に住み続けられるという点は共通です。しかし所有権の有無や、毎月支払うものが金利なのか、家賃なのかという点は異なります。他にもそれぞれにメリットもあればデメリットもあるので、両者を比較しながら、自分たちにどちらの方法が合うのかを考えてみてください。

サーラフィナンシャルサービスでは、サーラのリバースモーゲージ「ゆとりあん」をリリースしました。「リバースモーゲージが気になっているけど…」「老後の収入が少なく不安…」という人は、お気軽にお問い合わせください。

また、サーラが提供する『ほっとリースバック』では、売却から現金化まで最短2週間。売却金は一括でお支払いするので、急な資金調達にうってつけです。もちろん、買い戻しにも対応しています。住宅ローンを返済中でも利用できますので、まずはご相談ください。

▶ほっとリースバック

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

建築科系学科卒の住宅×金融専門ライター 井本 ちひろ

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。