リバースモーゲージはデメリットばかり?失敗しない人の共通点は?

リバースモーゲージは、自宅を担保にお金を借り入れる制度です。

満60歳以上の高齢者が対象で、築年数が経っている自宅でも利用できることから、「そんなに都合のいい制度なの?」と、不安に思う方も多いでしょう。

たしかに、リバースモーゲージにはいくつかデメリットがあり、それらを理解せずに契約すると、後悔してしまうかもしれません。

しかし、制度の仕組みやデメリットをきちんと理解し、対策を考えたうえで利用すれば、制度のメリットをいかしながら、老後資金を確保できます。本記事では、リバースモーゲージのデメリットや“失敗しない人の共通点”を説明しますので、ぜひ参考にしてください。

目次

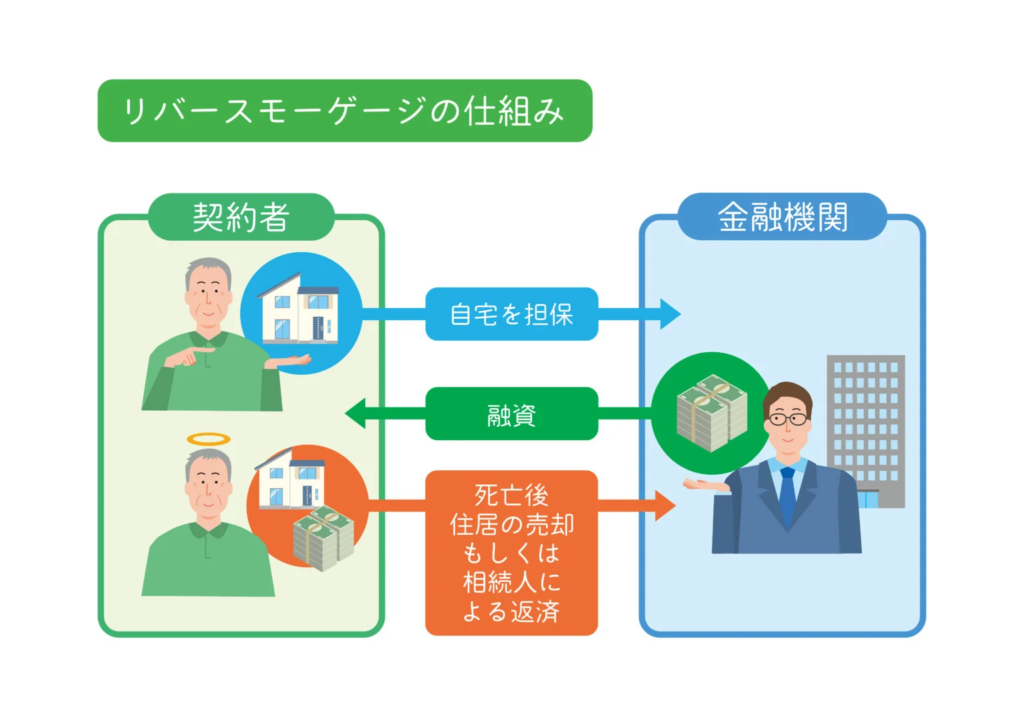

リバースモーゲージの基本をおさらい

まずは、制度の基本をおさらいしておきましょう。

リバースモーゲージとは、自宅を担保にお金を借り入れる制度です。

契約者の生存中は利息のみを支払い、亡くなったあとに自宅を売却すること等で残債を一括返済をします。

主な資金使途は、老後の生活費用やリフォーム費用、介護費用、サービス付き高齢者向け住宅の入居一時金などです。金融機関や業者によっては資金使途が限られることがあるので、自由な使い方をしたい方は利用前に必ず確認を。

借り入れ方法はには『年金方式』『一括方式』『極度額方式』があり、資金の使い道やライフプランなどに合わせて選べます。

【関連記事】リバースモーゲージとは?仕組みやデメリットを解説

リバースモーゲージの5つのデメリットとリスク

「存命中に支払うのは利息のみ」「借り入れ後も自宅に住み続けられる」など、リバースモーゲージには高齢者にとってうれしいメリットが多くあります。

しかし、その一方でデメリットやリスクもあるので、それらを理解したうえで利用すべきか判断しなくてはなりません。

金利の上昇リスクがある

リバースモーゲージで見落としがちなのが、金利の上昇リスクです。

制度の多くは定期的に金利が見直される『変動金利』で契約するため、見直し時に金利が上昇していると、利息の支払額が増えてしまいます。

とくに契約期間が長いほど金利変動の影響を受けやすいので、「当初の予定よりも負担が増えてしまった」「これでは返済が厳しい」という事態が起こりかねません。

変動金利で契約するなら、金利の上昇リスクを考え、ゆとりをもった借入額にしておくのが安心です。

相続人に迷惑をかける可能性がある

リバースモーゲージでは、契約者が亡くなったあとに自宅を売却して残債を一括返済します。そのため、相続人に次のような影響を及ぼす恐れがあります。

- 実家を相続できなくなった

- 売却金で完済できなかった部分の返済を迫られた

契約前に家族への説明を怠ると、「知らないうちに実家が担保にされていた」とトラブルになることも。とくに『リコース型』を選ぶと、売却金で残債を完済できなったときに相続人に支払い義務が生じて迷惑をかけてしまいます。

リバースモーゲージは相続人にも影響するため、夫婦間だけではなく家族間での話し合いも不可欠です。

配偶者が住む家を失う可能性がある

リバースモーゲージの課題が「契約者の亡き後に、配偶者がどこに住むか」という問題です。多くの商品では配偶者を連帯債務者にして、引き継ぎができるようになっていますが、その際に再審査が必要になる商品もあります。

審査に通らなければ自宅を売却せざるを得ないため、住む家を失ってしまいます。

契約者の他界後に配偶者がどうなるのか、その後の契約についての確認も欠かせません。

自宅の評価額が下がると返済を求められる恐れがある

契約後に自宅の担保価値が下がると、融資限度額が引き下げられたり、借入額の一部または全額の返済を求められたりするリスクがあります。

リバースモーゲージの融資額は、自宅の担保価値、主に地価の評価で決まるので、地価が下がらない限りは担保価値が大幅に下がる心配はありません。

しかし、景気の後退や金利の上昇、人口減少・過疎化、再開発の中止などで地価が著しく下がってしまうと、影響を受ける可能性が出てきます。

地価変動リスクは理解しておきましょう。

長生きで資金を使い切るリスクがある

融資には限度額があるため、その枠に達してしまうと新たな資金を受け取ることはできません。リバースモーゲージによる資金を生活費に充てていた場合は、生活が立ち行かなくなる恐れがあります。

さらに契約内容によっては契約期間(返済期限)が定められており、それを超えると元金と利息を一括返済しなければならないことも。自己資金で一括返済できない場合は、自宅を売却せざるを得ず、住まいを失うリスクがあります。

長生きが思わぬリスクにつながる可能性があること。リバースモーゲージを利用する際には、この点をしっかり理解しておくことが大切です。

リバースモーゲージで失敗しない人の共通点

ここまではデメリットを中心に説明したので、「やっぱり利用するのは不安」「やめておいたほうがいいかも」と、感じた方も多いでしょう。

しかし、制度を正しく理解しておけば、決して危険な制度ではありません。

むしろ「リバースモーゲージを利用してよかった」「助けられた」と感じている人も多くいます。失敗しなかった人には、何が共通しているのでしょうか?

①家族で話し合い、理解したうえで制度を利用している

失敗しない人に共通しているのは、リバースモーゲージの契約内容を事前に家族に共有し、全員が納得してから制度を利用した人です。

前述のように、リバースモーゲージは、実家の相続や契約者が亡くなったあとの一括返済など、夫婦だけではなく相続人にまで影響します。

制度を利用する旨を伝えていないと、「実家をリフォームして住む予定だったのに」「債務があるなんて知らない」と、トラブルになることも。

そうした事態を防ぐためにも、必ず家族間でよく話し合っておきましょう。

②将来の資金計画をしっかり考えている

リバースモーゲージの資金使途は幅広くなっていますが、「何に」「どのくらいのお金が必要か」を明確にしておくことが、失敗を防ぐための大きなポイントです。

さらに、出ていくお金だけではなく年金や預貯金とのバランスもみながら、“トータルで必要になる資金額”を計画しておくことが重要です。

「老後資金が不安だから」と漠然とした考えで融資を受けるのではなく、ファイナンシャルプランナー(FP)などの専門家に相談しながら、制度利用の必要性や適切な借入額を考えてみてください。

③金利や担保評価の変動などのリスクに備えている

リバースモーゲージで失敗しないのは、契約後も定期的に状況を見直し、金利や担保価値の変動リスクに備えている人です。対策を事前に考えておけば、急な変動があっても慌てずに対応できます。

具体的には、変動があったと仮定しての支払額シミュレーションや、契約の更新・見直しが可能かどうかの確認などです。複数のシナリオを比較し、無理なく支払いできる借入額を考えましょう。

④信頼できるサービスを選んでいる

リバースモーゲージとひとくちに言っても、金利・担保評価の回数・契約条件・サポート体制は金融機関や業者によって大きく異なります。失敗しない人は、これらの違いをしっかりと比較検討し、自分の生活に合ったプランを選んでいます。

金利の安さや知名度だけで判断せず、説明の分かりやすさ、相談しやすさ、アフターサポートの有無といった、“安心して利用できるかどうか”という点を見極めることが大切です。

まとめ

リバースモーゲージはデメリットが強調されやすく、「やばい」「悲惨」といわれることもあります。しかし、本来は自宅という資産をいかして、老後にゆとりをもたらす制度です。たしかに金利の上昇や担保評価の下落、相続人や配偶者への影響などのデメリットもありますが、それらを理解したうえで対策まで講じておけば、リスクを最小限に抑えながら、老後資金を用意できます。

そこで私たちサーラグループが提供しているのが、『ゆとりあん』です。

相続人も安心のノンリコース型で、配偶者が連帯債務者になることで契約者が亡くなったあとも住居を失う心配はありません。

自宅のリフォームや売却なども一貫してサーラグループでサポートするので、安心してご利用いただけます。まずはお気軽にご相談ください。

▶『ゆとりあん』の詳細はこちらから

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

建築科系学科卒の住宅×金融専門ライター 井本 ちひろ

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。