リバースモーゲージはデメリットばかり?失敗しない人の共通点は?

老後の生活資金や自宅のリフォーム費用に、不安を感じていませんか?

そんな不安を解消する一つの選択肢として、今「リバースモーゲージ」が注目されています。自宅に住み続けながら資金を調達できる、高齢期の強い味方となる仕組みです。

しかし、「仕組みが複雑でよくわからない」「デメリットばかりで失敗するのでは?」と、利用をためらっている方も多いのではないでしょうか。

そこでこの記事では、リバースモーゲージの基本的な仕組みはもちろん、気になるデメリットやリスク、後悔しないための注意点まで徹底解説します。リースバックとの違いも比較しながら、わかりやすくまとめました。

大切なご自宅を活用して豊かなセカンドライフを送るために、まずは正しい知識を深めていきましょう。

目次

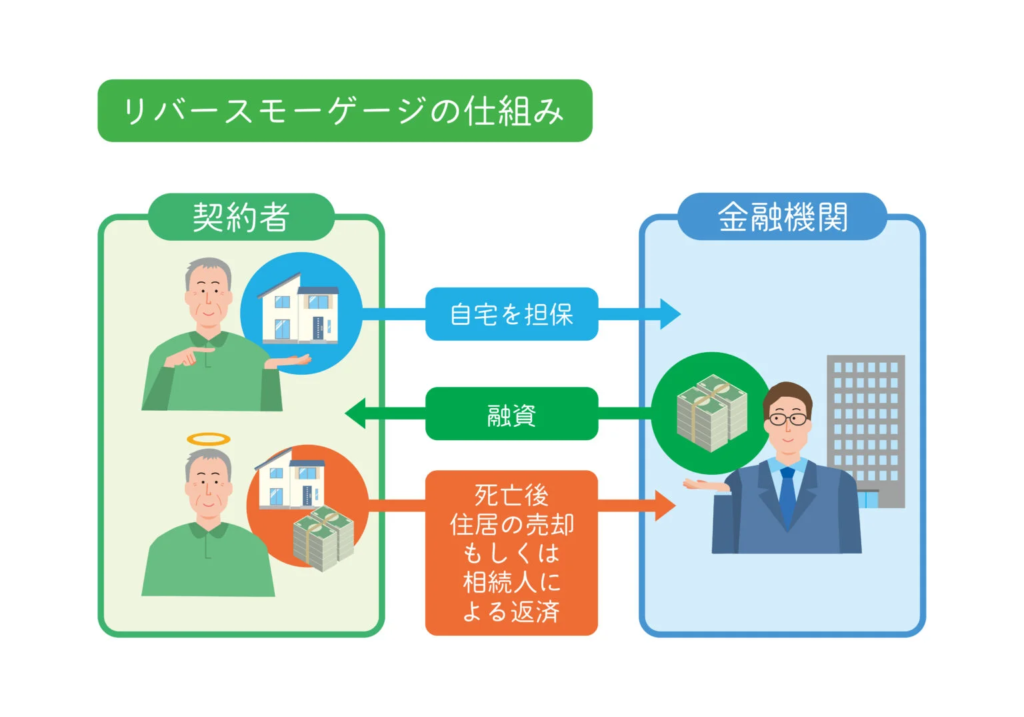

リバースモーゲージの基礎知識とは?

リバースモーゲージは、老後の生活資金を確保するための有効な手段として注目されています。しかし、その仕組みを正しく理解していないと、将来思わぬトラブルに巻き込まれる可能性もあります。 ここでは、リバースモーゲージの基本的な仕組みと概要について詳しく解説します。まずは以下の表で、対象年齢や返済方法などの基本情報を確認してみましょう。

| 項目 | 具体的な内容 | 概要 |

| 対象年齢 | おおむね55歳または60歳以上 | 高齢者向けの融資制度として提供されています |

| 担保 | ご自身が所有する居住用の不動産 | 自宅の土地や建物が融資の対象となります |

| 返済方法 | 毎月の支払いは利息のみ | 元本は契約者様のご逝去後に、不動産の売却処分などで返済します |

自宅を担保にして資金を借り入れる

リバースモーゲージの最大の特徴は、今住んでいる自宅を担保にしてお金を借り入れる点にあります。

通常の住宅ローンは、新しく家を買うためにお金を借り、毎月返済しながら少しずつ借入残高を「減らしていく」仕組みです。反対に、リバースモーゲージはすでに持っている自宅の資産価値をもとにお金を借りる仕組みになっています。

この仕組みを活かし、私たちサーラグループが提供しているリバースモーゲージ型の住まい活用プランが『ゆとりあん』です。

『ゆとりあん』では、毎月のお支払いは利息のみで、元金はお客さまがお亡くなりになられたときに、担保物件の売却代金等からご返済いただきます。

このように、高齢者が自宅を手放すことなく、まとまった資金を調達できる点が大きなメリットです。自宅という大切な資産を有効活用しながら、豊かな老後を送るための資金を手に入れることができます。

毎月の返済は利息のみ

リバースモーゲージを利用している期間中、毎月支払うのは借り入れた元本に対する「利息のみ」です。

元本自体は、契約者が亡くなった後に担保となっている自宅を売却することで一括清算されます。そのため、毎月の支払額を低く抑えることができ、年金収入が中心となる老後の家計に優しい仕組みとなっています。元本の返済に追われることがないため、手元に残ったお金を日々の生活費や医療費、趣味などに充てることが可能です。

月々の負担を劇的に軽くできる点は、シニア世代にとって非常に心強い制度だと言えます。

資金使途と借り入れ方法を確認する

リバースモーゲージで借り入れたお金の主な資金使途は、老後の生活費用や自宅のリフォーム費用、介護費用、サービス付き高齢者向け住宅の入居一時金などです。ただし、金融機関や商品によっては使い道が制限されることもあるため、自由に使いたい方は事前の確認が欠かせません。

また、リバースモーゲージの借り入れ方法(資金の受け取り方)には、主に以下の3つの方式があります。ご自身の資金の使い道や、これからのライフプランに合わせて選ぶことが大切です 。

・年金方式(定期受け取り型):

毎月、または毎年など、契約した一定額を定期的に受け取る方法です。年金の補填として、日々の生活費に充てたい方に向いています。

・一括方式:

契約時にまとまった資金を一度に受け取る方法です。自宅のリフォームや、他ローンの借り換え、老人ホームへの入居一時金など、初期に大きなお金が必要な場合に向いています。

・極度額方式(枠型):

設定された融資限度額(枠)の範囲内であれば、必要なときにいつでも自由にお金を引き出せる方法です 。病気やケガなどの急な出費に備えておきたい方に向いています。

リバースモーゲージを利用するメリットとは?

リバースモーゲージには、シニア世代の生活を豊かにするための多くのメリットが存在します。老後の資金計画を立てるうえで、これらのメリットを正しく理解しておくことはとても重要です 。 ここでは、具体的なメリットとそれが日々の生活にもたらす好影響について詳しく解説します 。まずは、主なメリットを以下の表にまとめました 。

| メリットの項目 | もたらされる具体的な効果 | 生活への影響 |

| 毎月の支払い負担の軽減 | 元本の返済がなく毎月の支払いは利息のみ | 年金収入だけでも生活費に余裕が生まれます |

| 居住環境の維持 | 住み慣れた自宅から引っ越す必要なし | 今まで通りの生活リズムを保つことができます |

| 資金使途の自由 | リフォーム費用、医療費などに活用 | ※取扱金融機関により資金使途の制限がある場合があります。 |

毎月の返済負担を抑える

先ほどの基礎知識でも触れたように、毎月の返済が「利息のみ」で済むことは大きなメリットです 。 一般的なローンの場合、元本と利息を合わせた金額を毎月返済していく必要があります。しかし、年金収入がメインとなる生活では、月々の支払いが家計を大きく圧迫してしまうことが少なくありません 。

リバースモーゲージであれば、借り入れたお金の利息部分だけを支払えばよいため、家計への負担を最小限に抑えられます 。浮いたお金を日々の食費や医療費、娯楽に回すことができるため、経済的なゆとりと安心感を持った生活を送れるようになります 。

住み慣れた自宅にそのまま住み続ける

自宅を活用して現金を手に入れる方法として「売却」もありますが、その場合は愛着のある家から引っ越さなければなりません 。高齢になってからの引っ越しは、体力面でも精神面でも大きな負担となりますし、新しい土地での人間関係や環境に適応するのは容易ではないものです 。

その点、リバースモーゲージを利用すれば、ご自宅の所有権はご自身のまま維持されます 。 今までと同じ家で、慣れ親しんだご近所付き合いを続けながら生活できるため、環境を変えずに老後資金を調達したい方にとっては非常に大きな魅力となります 。

借り入れた資金の使い道を自由に決める

金融機関や商品によって細かなルールは異なりますが、リバースモーゲージで借り入れた資金は、基本的に使い道が自由です 。 老後の生活費の補填としてはもちろん、自宅をバリアフリー化するためのリフォーム費用に充てることも可能です 。

また、突然の病気やケガに備えた医療費、将来的な介護施設への入居一時金として活用される方も多くいらっしゃいます 。 趣味や家族との旅行費用に充てて、人生の後半戦をより充実させるなど、ご自身の豊かなセカンドライフのために幅広く活用できる制度です 。

リバースモーゲージのデメリット・注意すべきリスクは?

「存命中に支払うのは利息のみ」「借り入れ後も自宅に住み続けられる」など、リバースモーゲージには高齢者にとってうれしいメリットが多くあります。しかし、その一方でデメリットやリスクもあるので、それらを理解したうえで利用すべきか判断しなくてはなりません。

ここでは、特に気をつけたい主要なリスクと、その他の注意点について解説します。以下の表に、リバースモーゲージにおける主要なリスクをまとめました。

| リスクの種類 | 具体的なリスクの内容 | 将来的な影響 |

| 長生きリスク | 想定以上に長生きし融資限度額に達する | 追加の借り入れができず生活資金が不足します |

| 金利上昇リスク | 変動金利の適用により金利が上昇する | 毎月の利息負担が増加し家計を圧迫します |

| 担保価値下落リスク | 不動産市場の変化で自宅の評価額が下がる | 融資限度額が引き下げられ返済を求められます |

予想以上に長生きして融資限度額に達するリスクを把握する

融資には限度額があるため、その枠に達してしまうと新たな資金を受け取ることはできません。リバースモーゲージによる資金を生活費に充てていた場合は、生活が立ち行かなくなる恐れがあります。

さらに契約内容によっては契約期間(返済期限)が定められており、それを超えると元金と利息を一括返済しなければならないことも。自己資金で一括返済できない場合は、自宅を売却せざるを得ず、住まいを失うリスクがあります。

長生きが思わぬリスクにつながる可能性があること。リバースモーゲージを利用する際には、この点をしっかり理解しておくことが大切です。

変動金利による金利上昇リスクを理解する

リバースモーゲージで見落としがちなのが、金利の上昇リスクです。制度の多くは定期的に金利が見直される『変動金利』で契約するため、見直し時に金利が上昇していると、利息の支払額が増えてしまいます。

とくに契約期間が長いほど金利変動の影響を受けやすいので、「当初の予定よりも負担が増えてしまった」「これでは返済が厳しい」という事態が起こりかねません。変動金利で契約するなら、金利の上昇リスクを考え、ゆとりをもった借入額にしておくのが安心です。

担保となる不動産の価値が下落するリスクに備える

契約後に自宅の担保価値が下がると、融資限度額が引き下げられたり、借入額の一部または全額の返済を求められたりするリスクがあります。

リバースモーゲージの融資額は、自宅の担保価値、主に地価の評価で決まるので、地価が下がらない限りは担保価値が大幅に下がる心配はありません。しかし、景気の後退や金利の上昇、人口減少・過疎化、再開発の中止などで地価が著しく下がってしまうと、影響を受ける可能性が出てきます。地価変動リスクは理解しておきましょう。

リバースモーゲージとリースバックの違いとは?

自宅を活用して老後資金を得る別の方法として、「リースバック」という仕組みがあります 。 両者は「自宅に住み続けながらまとまったお金を確保できる」という点でよく似ていますが、契約の性質や将来の扱い、毎月のコストなどが大きく異なります 。それぞれの特徴を正しく比較し、ご自身の希望や状況に合った方法を選ぶことが重要です 。

まずは、リバースモーゲージとリースバックの主な違いを以下の表で比較してみましょう 。

| 比較項目 | リバースモーゲージの特徴 | リースバックの特徴 |

| 自宅の所有権 | 契約者本人が引き続き所有し続ける | 不動産会社や投資家などの買主に移行する |

| 毎月の支払い | 借り入れた元本に対する利息を支払う | 賃貸借契約に基づく家賃を支払う |

| 受け取り方 | 融資枠の中で一括や毎月など十何に選べる | 売却代金としてまとまった資金を一括で受け取る |

| 固定資産税の負担 | 所有権があるため、引き続き支払う必要がある | 所有権が移るため、支払う必要がなくなる |

所有権が移行するかどうかの違いを理解する

リバースモーゲージは、あくまで自宅を担保にした「借り入れ(融資)」であるため、自宅の所有権はご自身に残ります 。そのため、契約期間中も固定資産税の支払いや、建物の修繕義務はご自身が負い続けることになります 。

一方でリースバックは、自宅を不動産会社などに一度「売却」する仕組みです 。そのため、自宅の所有権は買い取った会社へ移ります 。 所有権がなくなることで固定資産税や火災保険料などの維持費を支払う必要はなくなりますが、これ以降は「自分の家を借りて住んでいる状態」になります 。「ご自身の持ち家ではなくなる」という心理的な影響については、事前にしっかりと考慮しておく必要があるでしょう 。

毎月の支払い内容が利息か家賃かで異なる点を比較する

リバースモーゲージの場合、毎月支払うのは借り入れたお金に対する「利息のみ」です 。借入額や金利の状況にもよりますが、元本の返済がないため、比較的月々の負担を低く抑えやすいという特徴があります 。

対するリースバックの場合は、自宅を売却した後に新しい所有者(不動産会社など)と賃貸借契約を結びます 。そのため、毎月「家賃」を支払い続けなければなりません 。

この家賃は、周辺の賃貸相場だけでなく「いくらで自宅を買い取ってもらったか(売却価格)」をベースに設定されることが多いため、リバースモーゲージの利息に比べて月々の負担が高くなる傾向があります 。毎月の支出をどこまで許容できるかが、この2つを選ぶ大きな分かれ目となります 。

リバースモーゲージの利用に向いている人の特徴とは?

メリットとデメリットを踏まえたうえで、どのような人がリバースモーゲージの利用に適しているのかを整理します 。ご自身の状況やこれからのライフプランと照らし合わせて、最適な選択肢であるかを確認する参考にしてください 。

リバースモーゲージに向いている人の特徴は、主に以下の表の通りです 。

| 対象者の特徴 | 具体的な状況や考え方 | おすすめする理由 |

| 住環境を変えたくない人 | 引っ越しによる環境の変化やストレスを避けたい | 自宅の所有権を持ったまま、一生涯住み続けられるため |

| 月々の負担を抑えたい人 | 年金収入がメインで、毎月の支出をできるだけ減らしたい | 元本の返済が不要で、毎月の支払いは利息のみで済むため |

| 子供に実家を残さなくてよい人 | 相続人がいない、または子供がすでに独立して実家を継ぐ予定がない | 契約者の他界後に、自宅を売却して一括返済する仕組みと相性が良いため |

住み慣れた自宅に一生涯住み続けたい人を想定する

リバースモーゲージの最大の強みは、引っ越しをすることなくまとまった資金を確保できる点にあります 。長年暮らしてきた地域や、大切なコミュニティから離れたくない方には最適な方法です 。

高齢になってからの急激な環境変化は、心身に大きなストレスを与え、ときには認知機能の低下を招く要因になることもあります 。ご近所の友人たちとの交流を続けながら、安心できる我が家で最期まで過ごしたいと強く願う方、自宅への愛着が深い方にこそ、リバースモーゲージは非常に価値のある選択肢となります 。

老後資金を確保しつつ月々の支払いを抑えたい人

「年金だけでは毎月の生活費が少し足りない」「貯金を切り崩していくのが精神的に不安」と感じている方にも、リバースモーゲージは向いています 。 自宅のバリアフリー化に向けたリフォーム費用や、高額になりがちな医療費・介護費用が必要になった場合でも、融資枠から柔軟に資金を引き出すことが可能です 。しかも、利用期間中の毎月の負担は「利息の支払いのみ」で済むため、無理に生活の質を落とす必要がありません 。 手元に現金をしっかり残して経済的な安心感を得ながら、日々の生活にゆとりを持たせたい方に最適な仕組みです 。

リバースモーゲージで後悔しないための注意点は?

ここまではデメリットやリスクを中心に説明したため、「やっぱり利用するのは不安」「やめておいたほうがいいかも……」と感じた方も多いでしょう 。

しかし、制度のリスクを正しく理解し、事前に対策を立てておけば、決して危険な制度ではありません 。むしろ、リバースモーゲージを賢く利用して「老後の生活にゆとりができた」「助かった」と感じている方もたくさんいらっしゃいます 。

では、リバースモーゲージの利用で「失敗しない人」には、どのような共通点があるのでしょうか。安全に制度を活用するために、契約前に必ず確認しておきたい重要な注意点と対策を以下の表にまとめました 。

| 注意するべき項目 | 具体的な対策方法 | 対策をおこなう目的 |

| ① 相続人との話し合い | 契約前に子供などの推定相続人に仕組みをしっかり説明する | 契約者の死後、自宅の売却を巡るトラブルを防ぐため |

| ② 余裕を持った資金計画 | 限度額いっぱいに借りず、余裕を持った借入額に抑える | 将来的な金利上昇や担保価値下落によるリスクに備えるため |

| ③ リスクへの事前の備え | 金利タイプや契約終了時の条件、変動シミュレーションを確認する | 状況が変わっても慌てずに対応できるようにするため |

| ④ 信頼できるサービス選び | 金利だけでなく、サポート体制や契約条件まで比較して選ぶ | 自身のライフプランに合った、安心できる契約を結ぶため |

事前に推定相続人としっかり話し合いをおこなう

リバースモーゲージの利用で失敗しない人に共通しているのは、契約内容を事前に家族へ共有し、全員がしっかり納得してから制度を利用している点です 。

前述の通り、リバースモーゲージは契約者が亡くなった後に実家を売却して一括返済する仕組みのため、夫婦間だけでなく子どもなどの相続人にまで大きな影響が及びます 。もし事前に何も説明していないと、将来的に以下のようなトラブルに発展しかねません 。

・「将来は実家をリフォームして自分が住む予定だったのに、売却されてしまうなんて……」

・「実家にまさか借金(債務)が残っていたなんて知らなかった!」

こうした悲しいすれ違いを防ぐためにも、まずは家族間でしっかりと話し合いの場を持つことが不可欠です 。

資金計画を立てて余裕を持った借り入れをおこなう

リバースモーゲージは使い道が幅広い便利な制度ですが、「何に」「いつ」「どのくらいのお金が必要か」を事前に明確にしておくことが、失敗を防ぐ大きなポイントになります 。 「これからの老後がなんとなく不安だから……」と漠然とした理由で融資枠の目一杯まで借りてしまうのは危険です 。出ていくお金だけでなく、毎月受け取る年金や現在の預貯金とのバランスを見ながら、「トータルで本当に必要な資金額」を逆算して計画を立てましょう 。 自分たちだけで判断するのが難しい場合は、ファイナンシャルプランナー(FP)などの専門家に相談しながら、適切な借入額を見極めるのもおすすめです 。

金利や担保評価の変動などのリスクに備える

変動金利の上昇や、数年ごとに行われる担保価値の見直し(地価の下落)に対して、あらかじめ「もし変動があったらどうするか」の対策を考えている人も、後悔しない人の共通点です 。 具体的には、契約前に「金利が〇%上がったら月々の利息負担はどうなるか」といった最悪のシナリオを仮定した支払額シミュレーションを行っておくことです 。複数のパターンを比較し、多少の変動があっても無理なく支払い続けられる、ゆとりを持った金額で契約を進めましょう 。

信頼できるサービスを選ぶ

リバースモーゲージと一言で言っても、金利の低さはもちろん、担保評価の頻度、契約終了時の条件、アフターサポートの手厚さなどは金融機関や業者によって大きく異なります 。 失敗しない人は、目先の金利の安さや知名度だけで安易に決めず、複数のプランをじっくり比較検討しています 。 「リスクについての説明が分かりやすいか」「親身に相談に乗ってくれるか」「万が一の際のアフターサポートはあるか」など、これから一生涯にわたって“安心して付き合っていけるかどうか”を見極めることが何よりも大切です 。

記事のまとめ:リスクを正しく知れば老後の強い味方に

リバースモーゲージは、老後資金の不安を軽減するための非常に有効な手段ですが、リスクを正しく理解し、事前に対策を講じておくことが何よりも重要です。

最後に、この記事で解説した重要なポイントを振り返ってみましょう。

| 確認事項 | 豊かな老後のための重要なポイント |

| ① 仕組みの正しい理解 | メリットだけでなく、デメリット(金利上昇や担保価値下落など)の双方を把握する |

| ② 余裕を持った資金計画 | 融資限度額いっぱいに借りず、将来の変動に備えてゆとりある計画を立てる |

| ③ 家族との事前の共有 | 死後のトラブルを防ぐため、子どもなどの推定相続人と必ず事前に話し合う |

リバースモーゲージはネット上でデメリットが強調されやすく、ときには「やばい」「悲惨」といったネガティブな言葉で語られることもあります。しかし、本来は「住み慣れた我が家」という大切な資産を活かして、セカンドライフに豊かなゆとりをもたらすための画期的な制度です。

金利の変動や相続人への影響といったリスクも、仕組みをあらかじめ理解して対策を立てておけば、恐れる必要はありません。メリットと注意点の双方を十分に天秤にかけ、ご自身とご家族にとって最適な選択を行ってください。

安心して老後を迎えるなら、サーラグループの『ゆとりあん』

「仕組みはわかったけれど、やっぱり自分たちだけで手続きを進めるのは不安……」という方に向けて、私たちサーラグループではリバースモーゲージ型の安心な住まい活用プラン『ゆとりあん』をご提供しています。

『ゆとりあん』には、シニア世代の皆さまとそのご家族が安心して一歩を踏み出せる、以下のような特長があります。

・子どもに借金を残さない「ノンリコース型」: 万が一、ご逝去後の自宅売却代金が借入残高を下回っても、相続人の方に追加の返済を請求することはありません。

・配偶者の住まいを守る仕組み: 配偶者様が連帯債務者となることで、万が一ご契約者様が先にお亡くなりになった後も、そのまま安心してご自宅に住み続けることができます。

・グループ一貫のワンストップサポート: 自宅のリフォームのご相談から、将来的な物件の売却処分まで、地域の暮らしを支えるサーラグループが責任を持って一貫サポートいたします。

豊かなセカンドライフへの第一歩として、まずはどのようなことでもお気軽にご相談ください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士