投資で「リスクが低い」とは?初心者におすすめの低リスクの投資方法も解説

2024年1月のNISA制度改正を機に、投資を始める方が増えています。「投資にはリスクがつきもの」といいますが、「リスクが低い(高い)」とは具体的にどういうことか、ご存知でしょうか。

本記事では、リスクが怖くてなかなか投資を始められない方や、リスクの低い投資方法を知りたい方に向けて、リスクの基礎基本を整理するとともに低リスク投資について紹介します。

目次

投資で「リスクが低い」とは

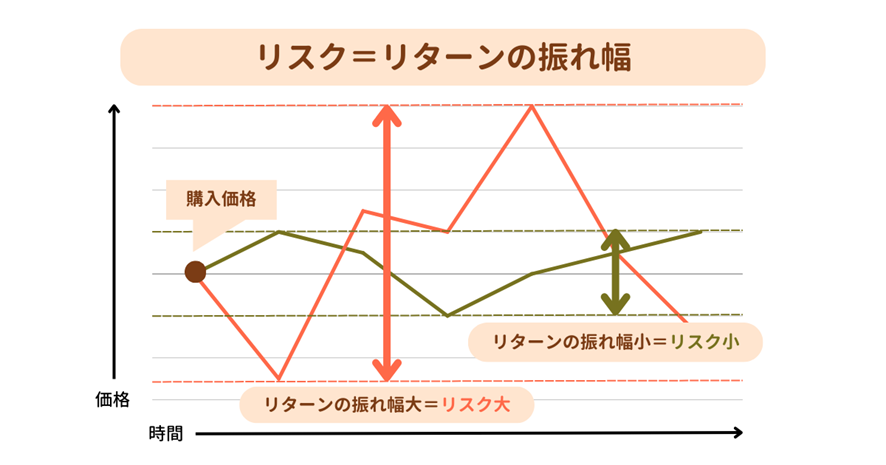

投資の世界で「リスク」というと一般的には「リターンの振れ幅」を意味します。

リターンとは資産を運用した結果得られる損益です。したがって「低リスク」とは「損益の振れ幅が小さいこと」と言い換えられます。

上図をみるとわかるように、投資のリターンはマイナスの利益(損失)も含みます。リターンは「値動きの幅」と捉えてもよいでしょう。

資産運用のリスク

リスク=リターン(値動き)の振れ幅というのは、厳密には「価格変動リスク」といいます。金融商品全般に該当する、代表的なリスクです。

金融商品には価格変動リスクの要因となるリスク(不確実性)がほかにも存在します。ここでは、初心者が知っておきたいリスクは下記のとおりです。

- 価格変動リスク…価格が上下する可能性

- 金融商品全般

- 為替変動リスク…為替レートが変動する可能性

- 外国株式、外国債券など

- 信用リスク…株式や債券を発行する企業・国が財政難や経営不振により元利金を支払えなくなる可能性

- 債券、株式など

- カントリーリスク…投資対象国の政情不安や紛争などで、金融商品の価値を損ねる可能性

- 外国株式、外国債券(とくに新興国)

- 金利変動リスク…政策金利の変動などにより金利が変動する可能性

- 債券

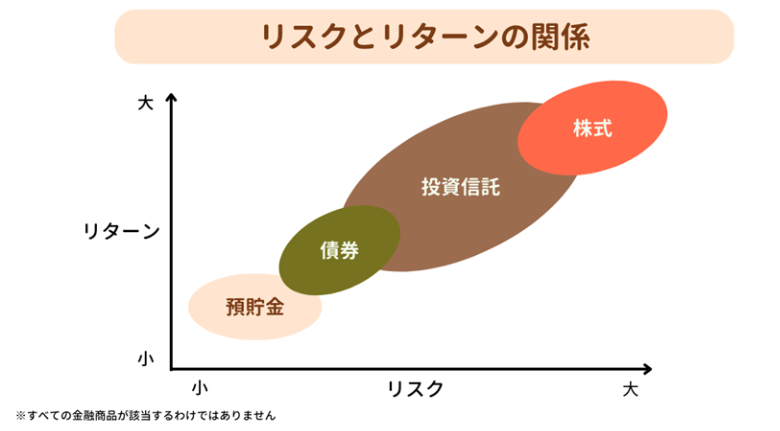

リスクとリターンの関係

リスクとリターンは比例の関係にあり、金融商品によってリスクとリターンは大きく異なります。

たとえば預貯金は利息が少なく資産の増減(リターン)が非常に小さいため、ローリスク・ローリターンとなります。

また投資信託のリスク・リターンが幅広い理由は、債券や株式など商品によって投資先が多岐にわたるためです。

低リスクだとリターンも低い理由

リスクとは、値動きの振れ幅です。リスクが低いと値動きも小さいぶん、得られるリターン(損益)も少なくなります。よく「初心者はリスクを抑えて投資しよう」というのは、リスクが低ければマイナスのリターン(損失)も小さくおさまりやすいためです。

リスクの高さは金融商品によって異なり、同じ商品でも運用方法によってリスクを下げられます。たとえば後述する「分散投資」はリスクを軽減できる運用方法です。

インフレ率より利回りが低い場合は注意

低リスク投資は大きな損失が出にくい点がメリットです。しかしリスクの低さだけで投資先を決めることはおすすめしません。なぜなら、せっかく投資してもインフレ(物価の上昇)によって資産の目減りを招きかねないためです。

たとえば10万円を年率1%の利回りで1年間運用すれば10万1,000円になります。しかし、同時にインフレが2%進んだとすると、1年前に10万円で買えたモノは10万2,000円に値上がっています。投資により資産の額面は増えても、それ以上に物価が上昇したため資産は目減りしている状態です。

したがって、最低でも物価上昇率以上のリターンが期待できる投資先を選ぶことがポイントです。

初心者におすすめのリスクが低い投資法は「インデックス型の投資信託商品」

リスクの低さとインフレ率を考慮した、初心者におすすめの投資方法は、NISAのつみたて投資枠でバランス型の投資信託を積立購入することです。

NISA(つみたて投資枠)と、バランス型の投資信託について簡単に解説します。

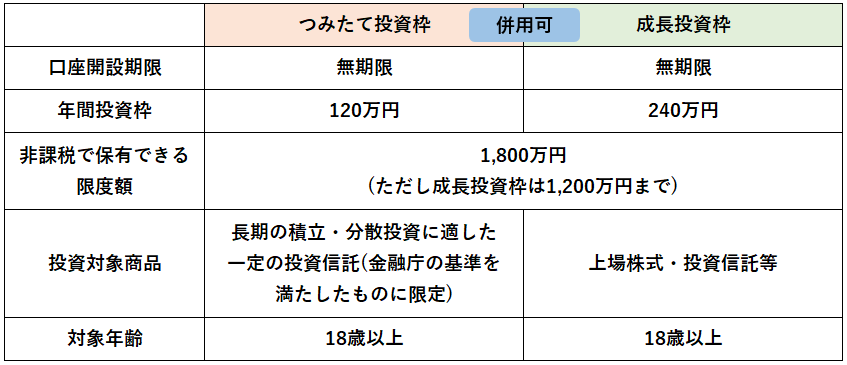

NISA(つみたて投資枠)とは

NISAとは、投資で利益が出た場合にかかる20%の税金が非課税になる制度です。

投資によって1万円の利益が出ると、通常は税金が2,000円引かれて残る利益は8,000円になりますが、NISAを利用すれば1万円がまるごと手元に残ります。

またNISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、つみたて投資枠は年間120万円まで、トータルで1,800万円まで投資信託を積立購入できるしくみです。

なお、積立投資は10年、20年、30年といった長期運用と相性がよく、老後資金の準備などに適しています。とくにつみたて投資枠の対象商品は、金融庁の基準を満たし、長期・積立投資に適した投資信託に限定されている点も初心者にやさしいポイントです。

あわせて読みたい:新NISAはロールオーバーできない?現行NISAとの違いや新NISAの活用について解説

バランス型の投資信託とは

バランス型の投資信託は、国や地域、資産を複数組み合わせて運用するものです。たとえば国内株式と外国株式など、ひとつの投資信託のなかに異なる資産が含まれます。

投資信託のリスク・リターンは資産の組み合わせによって下図のようにばらつきがあります。

なかでも「4資産均等型」の投資信託はリスクを抑えて運用したい初心者向けの商品です。日本と先進国の株式と債券に25%ずつ投資するもので、この割合はGPIF(日本の公的年金を運用する機関)が採用する資産比率です。

なおGPIFの2001年度~2022年度における平均運用利回りは3.6%です。足元の物価上昇率が2%程度ですから、比較的リスクの低い資産構成ながらインフレに負けない運用成果を期待できます。

あわせて読みたい:投資信託と株式投資はじめるならどちら?失敗しない選び方とは | 住まい・暮らしの情報サイト SALAつむぎ

低リスクの資産運用で失敗しないためのポイント

最後に、リスクを抑えた資産運用で気をつけたいポイントを3つ紹介します。

自分のリスク許容度を知る

まずは自分のリスク許容度を知っておきましょう。リスク許容度とは「受け入れられる損失の限度」を表し、年齢や家族構成、収入、預貯金、性格などにより人それぞれ異なります。

| リスク許容度 | |

| 年齢 | 若いほど高い |

| 家族構成 | 独身(養う人がいない)のほうが高い |

| 収入 | 安定している人や高収入のほうが高い |

| 預貯金 | 余裕資金がある人のほうが高い |

| 性格 | 価格変動で不安になりにくい人のほうが高い |

リスク許容度は投資先を選ぶ基準のひとつとなる重要な要素です。どの程度の損失なら懐や精神面が持ちこたえられるか、考えてみましょう。

全国銀行協会の「リスク許容度診断テスト」を使うと簡単に判定できます。

投資の目的から運用方法を考える

運用したお金を、いつ何に使うのか決めておくことも重要です。投資の目的と期間によって、選ぶべき投資先や投資すべき金額が変わってくるためです。

「リスクが低そうだから」と適当に投資先を決めてしまっては、必要な時期に必要な金額を準備できないおそれもあります。

いつまでにいくらまで増やしたいか目的が決まると、必要な利回りや投資額を逆算でき、投資先も選びやすくなります。必ず余裕資金の範囲内で、無理のない運用を心がけましょう。

積立投資を考えている方は金融庁の「つみたてシミュレーター」を使うと、毎月の積立額や積立期間を簡単に導き出せます。

3つの分散を意識する

リスクを抑えて投資をするなら、資産の分散・地域の分散・時間の分散を意識しましょう。

- 資産の分散…預貯金、株式、債券など、異なる資産に分散して投資する

- 地域の分散…日本、先進国、新興国など、地域を分散して投資する

- 時間の分散…毎週、毎月など投資のタイミングを分散する(積立投資)

資産と地域を分散すると、どれかが値下がりしてもほかが値上がりしている可能性があり、資産全体の損失を軽減できます。また積立投資を長く続けるほどリターンが安定する傾向がみられます。低リスク投資の鉄則として、ぜひ覚えておきましょう。

リスクを正しく理解し、無理なく投資を始めよう

投資の「リスク」とは、一般的にはリターンの振れ幅を意味します。リスクとリターンは比例し、リスクが低ければリターンも小さくなります。インフレ率を下回るような低リスク運用では、資産の実質的な目減りにつながりかねません。

投資を始めるならインフレ率を超える利回りで、リスク許容度や投資の目的に応じた分散投資を余裕資金でおこないましょう。

サーラフィナンシャルサービスでは、NISAやiDeCoをはじめ資産形成についてのご相談も、いつでも無料でご対応しております。不安を解消し、無理のない運用を始めてみませんか。

まずはお気軽にご相談ください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

金融ライター・Webマーケター 紗冬 えいみ

1級ファイナンシャル・プランニング技能士、CFP保有。証券会社や公認会計士・税理士事務所での勤務経験を活かし、FP事務所のブログや大手保険メディアのコラム、機関投資家向け季刊誌掲載のコラムなど、紙媒体も含め年間200記事以上を執筆。「お金の話を正しく、やさしく」を心がけ、FP事務所様をはじめとする金融事業者様のWebマーケティング戦略や文章発信を担う。