火災保険における水災補償とは?必要性と選び方をご紹介!

近年、日本各地で自然災害が頻発しており、特に台風や集中豪雨による洪水や浸水被害が深刻化しています。このような状況下で、自宅や家財を守るために必要不可欠なのが火災保険です。

しかし、火災保険における水災補償について十分に理解していない方も多いのではないでしょうか。火災保険は「火災」による被害だけでなく、風災や雪災、盗難など幅広いリスクを補償する保険ですが、水災補償が付帯されている契約は全体の約63%であり、半数近くが洪水や土砂災害などの水害リスクをカバーする水災補償の付帯をしていないのが現状です。(2023年時点)

参考:損害保険料率算出機構

本コラムでは、火災保険における水災補償の内容や特徴を詳しく解説し、適切な備え方について考えていきます。

目次

火災保険における水災補償とは?

水災補償の概要と必要性

水災補償とは、台風や豪雨、洪水、高潮などによる水害リスクから建物や家財を守るための保険です。

通常水災補償は、火災保険の基本契約に含まれており、契約者が必要に応じて補償を担保するかプランを選択します。これは、建物の立地や地域の災害リスクによって、補償の必要性が大きく異なるためです。例えば、河川沿いや低地など水害リスクの高い地域では、万が一に備えてしっかりと水災補償を付けておく必要があります。

一方で、水災補償は地域の水害リスクに応じて保険料が変わるため、自宅の立地や周辺環境を確認しておくことが大切です。水害の発生は予測が難しく、一度被害を受けると修繕費が高額になるケースも少なくありません。補償対象の範囲や条件を理解して、ライフスタイルや地域のリスクに合った適切な保険プランを選びましょう。

水災リスクが高い地域の特徴とは?

水災補償が必要な地域を見極めるには、地域の特性や災害リスクを正しく理解することが重要です。例えば、河川、湖、海岸線に近い地域や低地が水災リスクの高い場所に該当します。これらの地域では洪水や高潮、さらには急峻な地形の地域では土砂災害が発生しやすい傾向にあります。ハザードマップを活用すると、自宅や近隣の災害リスクを視覚的に確認することができ、適切な対策を取るきっかけとなります。

- 河川付近:洪水や堤防決壊による大規模な水害のリスクがある。

- 海岸線:台風や津波による高潮被害の危険性が高い。※地震による津波は水災補償の対象外

- 低地:大雨時に排水が間に合わず、浸水被害が発生しやすい

災害リスクに対する備えと地域連携の重要性

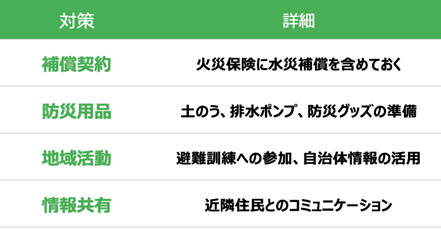

水災リスクが高い地域では、火災保険に水災補償が含まれているプランにしておくことが重要な備えになります。それだけでなく、防災意識を高めるために地域防災計画へ積極的に参加することも効果的です。自治体が実施する避難訓練や防災アプリの利用を通じて、災害時に迅速かつ安全に避難する方法を把握できます。

また、近隣住民との情報共有は、災害時の支え合いに役立つだけでなく、被害の軽減にも繋がります。

これらの対策を組み合わせることで、災害リスクを軽減し、安心して暮らせる環境を整えることができます。

水災補償の選び方と押さえておくべき5つのポイント

水害リスクが高い地域に住んでいる場合、保険の選び方はとても大切です。河川沿いや低地など、洪水や内水氾濫が発生しやすい地域では、火災保険に水災補償を付けるのが基本の備えになります。

ただ、それだけでは十分でないこともあるため、以下のポイントを参考に、自分にぴったりの補償を選びましょう。

ポイント1:補償範囲を正確に確認する

水災補償がどんな場合に適用されるのか、しっかり理解しておくことが大事です。多くの保険会社では、床上浸水や建物・家財の損害額が一定以上になった場合に補償が適用されます。

しかし、保険会社によっては、基準が細かく設定されているケースがありますので、契約前にしっかり確認し、自宅の水害リスクに合った補償内容かどうかチェックしましょう。

ポイント2:自治体のハザードマップを活用する

自治体が公開しているハザードマップを確認し、自宅が水害リスクの高いエリアに該当しているかを知っておくことも重要です。リスクが高い地域では、水災補償を付けることをおすすめします。

また、過去の災害データや地形の特徴も参考にするのもよいでしょう。

ポイント3: 家財補償の有無を確認する

水災補償は建物だけでなく、家財の被害もカバーできる場合があります。保険の契約には「建物のみ」「建物+家財」「家財のみ」といったパターンがあり、自分の暮らしに合ったものを選ぶことが大切です。

特に電化製品や家具など高価な家財が多い場合は、家財補償もつけておくとより安心です。

ポイント4: 保険料とのバランスを考慮する

水災補償を付けた場合の保険料は、付けなかった場合に比べると高くなります。そのため、補償内容と保険料のバランスをしっかり見極めることが重要です。複数の保険会社の見積もりを比較し、費用対効果の高いプランを選びましょう。

ポイント5: 特約や追加補償の検討

災害時の一時金や生活再建費用をカバーする特約を追加すると、万一のときの備えがさらに強化されます。ただし、特約を付けすぎると保険料が高くなるので、本当に必要なものだけを選定していくことが大切です。

この5つのポイントをしっかりとおさえ、自分にマッチした補償プランを見つけていきましょう。

おわりに

自然災害が増え、水災被害が高まっている今の日本では、火災保険における水災補償をしっかり理解することが大切です。もしもの時の備えのために、自宅周辺のハザードマップや現在加入している火災保険に水災補償がついているかを今一度確認してみましょう。それぞれの地域、環境にあった保険に入ることで、保険料をおさえつつより安心で安全な生活を送ることができます。

サーラフィナンシャルサービスではそんな保険選びをサポートします。災害への不安、保険内容の見直しはぜひお気軽にご相談ください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

枝川健二

マーケティング分野で豊富な経験を持つプロフェッショナル。アシックスジャパン株式会社で広告戦略を手掛けた後、UUUM株式会社でブランドチャンネルの立ち上げに従事。2019年からフリーランスとして活動を開始し、静岡県を中心に地域活性化や企業コンサルティングを行う。