リバースモーゲージとは?仕組みやデメリットを解説

リバースモーゲージとは、高齢者を対象としたローンで、自宅を担保に老後の生活資金を貸し付けることをいいます。年金だけの収入に不安を抱えている人にとっては、自宅に住み続けながらお金を借りることができるので魅力的ですよね。

とはいえ、

「そもそもリバースモーゲージはどういう仕組み?」

「リバースモーゲージのリスクやデメリットはあるの?」

と、疑問に思う人も多いかもしれません。

自宅に住み続けながら老後の生活資金を調達できる一方、リバースモーゲージにはさまざまなリスクがあるため、利用の際には仕組みを理解しておく必要があります。

本記事では、リバースモーゲージの仕組みやメリット、3つのリスクについて詳しく解説していきます。

目次

リバースモーゲージとは?

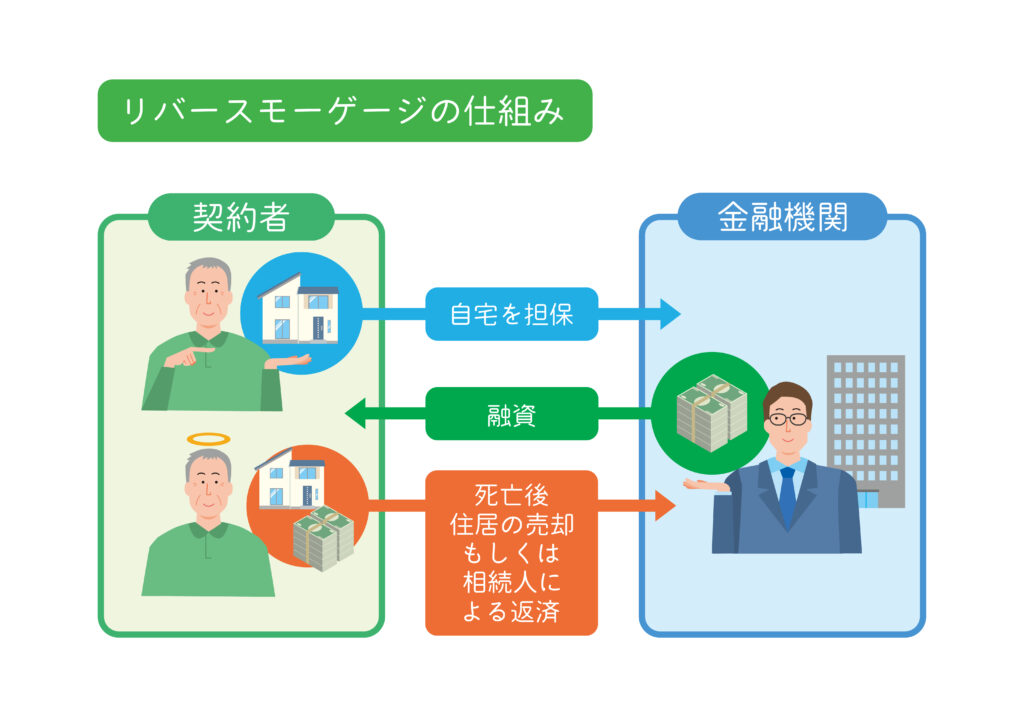

リバースモーゲージとは、自宅を担保に生活資金を借りることができるローンのことです。借入後も自宅に住み続けることができ、借入人が死亡したときに相続人が担保となっていた不動産を処分することで、借入金を返済する仕組みです。

ここでは、リバースモーゲージの仕組みや期限、資金用途について詳しく解説していきます。

リバースモーゲージの仕組み

リバースモーゲージは、「リバース=逆の」「モーゲージ=住宅ローン」と直訳することができ、その名のとおり住宅ローンとは逆に借入残高が少しずつ増えていく仕組みになっています。

リバースモーゲージを取り扱っている銀行や信託銀行、地方銀行などの金融機関から自宅を担保に生活資金を借りることができ、毎月の返済は利息のみとなります。商品の仕組みは金融機関によって異なりますが、一般的には、定期的に定額を借りる「年金型」、まとまった金額を一括で借りる「一括融資型」、決められた金額の範囲でいつでも利用できる「自由融資型」などがあります。

リバースモーゲージの起源

リバースモーゲージの起源は、ローマ時代にまで遡ります。フランスでは「ビアジェ(viager)」という契約制度があり、安い価格で自宅を売却する代わりに、買主は売主が死ぬまで自宅に住み続けられることを認めます。さらに、契約中は生活費として一定額を定期的に支払い続けることを約束します。

日本では、1980年代に介護保険制度のひとつである在宅介護サービス等と組み合わせるような形でリバースモーゲージが取り入れられました。その後、住宅金融公庫(現:独立行政法人住宅金融支援機構)や民間の金融機関なども取り扱うようになり、徐々にリバースモーゲージが浸透していくようになりました。

リバースモーゲージの資金用途

取り扱う金融機関によってはリバースモーゲージの資金用途が限定される場合と、借りたお金の用途が原則自由とされているケースがあります。後者では、老後の生活費として使うのはもちろん、趣味や旅行などに使うこともできます。そのほか、住宅のリフォーム費用や子どもへの贈与などに充てるのもOK。

なお、住宅金融支援機構が取り扱う「リ・バース60」は、借りたお金を生活費として使うことはできません。住宅の建設や購入、リフォーム、住宅ローンの借換え、サービス付き高齢者向け住宅の入居一時金など、資金用途が住居費関連に限られているため注意が必要です。

リバースモーゲージのメリット

リバースモーゲージは、毎月の支払は利息のみで、自宅に住み続けながらお金を借りることができるのが大きなメリットです。資金面で心配していた老後の生活にもゆとりが生まれるのではないでしょうか。

ここでは、リバースモーゲージのメリットについて詳しく解説していきます。

毎月の支払いは利息のみ

リバースモーゲージは、毎月の支払が利息のみで負担が少ないのが大きなメリットです。

前述したように、定期的に定額を借りる「年金型」、まとまった金額を一括で借りる「一括融資型」などがあり、元本の返済は借入人が死亡したとき自宅の売却代金で返済します。そのため、契約期間中は毎月利息のみの返済となります。

少ない収入でやりくりする老後生活において返済の負担が少なくなることで、家計にゆとりが生まれる人も多いのではないでしょうか。

自宅を担保にお金を借りられる

リバースモーゲージは、流動性の低い資産である自宅を担保にお金を借りる方法です。

自宅はあるが年金収入が少なく、さらに手元の資金も少ない場合、自宅を売って賃貸に住む方法もあります、しかし、高齢者は賃貸物件を借りにくいともいわれているため、自宅を売却して賃貸に住むのは難しいケースも多いでしょう。また、収入が少ないと無担保ローンなどを利用するのも難しくなってしまいます。

リバースモーゲージであれば、自宅に住み続けながら、流動性の低い資産である自宅を担保に高齢でもお金を借りることができるのは大きなメリットといえるでしょう。

リバースモーゲージの3つのリスク

自宅はあるが年金収入が少なく、さらに手元の資金も少ない人にとってはメリットの大きいリバースモーゲージですが、利用するときには注意しておきたいリスクがあります。

ここでは、リバースモーゲージの利用時に注意しておきたい「金利上昇リスク」「長生きリスク」「土地の価格変動リスク」の3つのリスクについて解説していきます。

金利上昇リスク

金融機関が取り扱うリバースモーゲージは、一般的には変動金利を採用しています。変動金利とは、景気や物価の上昇、為替などの影響によって金利が上がったり、下がったりするものです。金利が上がると、その分支払う利息が増えて返済の負担は大きくなります。

そのため、契約時には金利が低く返済に余裕があったとしても、その後金利が上昇して返済の負担が大きくなってしまうリスクもあります。返済の負担が大きくなっても対応できるよう、無理なく返済できる計画を立てることが大切です。

長生きリスク

長生きは喜ばしいことですが、リバースモーゲージにおいては長生きもリスクのひとつになります。

借入人が想定よりも長生きした場合、借入期間が長くなり融資限度額を超えてしまうこともあります。融資限度額を超えると、お金を借りることができなくなり、さらに超過分を返済しなければなりません。手元に資金がない場合は、自宅を売却して返済することになるケースもあります。

想定よりも長生きすると、お金を借りることができなくなるだけでなく、自宅を手放さなければならない結果になることもあるため、注意が必要です。

土地の価格変動リスク

リバースモーゲージは、自宅の不動産評価額をもとに借入限度額が決まります。不動産評価額が定期的に見直される商品の場合、自宅の不動産評価額が下がると借りられる額も少なくなってしまいます。

また、不動産評価額で重視されるのは「地価」となっています。首都圏や関西圏などの都市部であれば需要が高いため、地価が高くなっています。しかし、人口減少や市場の状況などによって地価が下がってしまうと、自宅の不動産評価額も下がるリスクがあるということを理解しておきましょう。

リバースモーゲージはどんな人におすすめ?

リバースモーゲージは、自宅を残しておく必要がない人にはおすすめできるサービスといえるでしょう。

不動産評価額が下落するリスクや金利上昇リスクに耐えられる資金を持っている人には、おすすめできるサービスといえます。また、借入人が亡くなった際に現金での一括返済ができないと、自宅を売却して一括返済する必要があります。遺された家族が住んでいる場合、自宅に住み続けられなくなる可能性も出てくるため、注意が必要です。そのため、自宅を相続する人がおらず、自宅を残しておく必要がない人も利用を検討してみてはいかがでしょうか。

まとめ

本記事では、リバースモーゲージの仕組みやメリット、3つのリスクについて解説しました。

リバースモーゲージは毎月の支払いが利息のみで、自宅に住み続けられるというメリットがあります。しかし、「金利上昇リスク」「長生きリスク」「土地の価格変動リスク」といった3つのリスクを理解していないと、想定外のケースになることもあります。利用する際にはリスクを理解した上で、手元資金に余裕を持たせた返済計画を立てることが大切です。

サーラフィナンシャルサービスでは、サーラのリバースモーゲージ「ゆとりあん」をリリースしました。「リバースモーゲージが気になっているけど…」「老後の収入が少なく不安…」という人は、お気軽にお問い合わせください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

CFP®認定者 三浦 美優

保険や金融商品を販売しない独立系ファイナンシャルプランナーとして活動中。ライティング、セミナー、個別相談などお金にまつわる幅広いサービスを提供しています。