リバースモーゲージは悲惨って本当?後悔しないために子世帯が知っておくべきこと

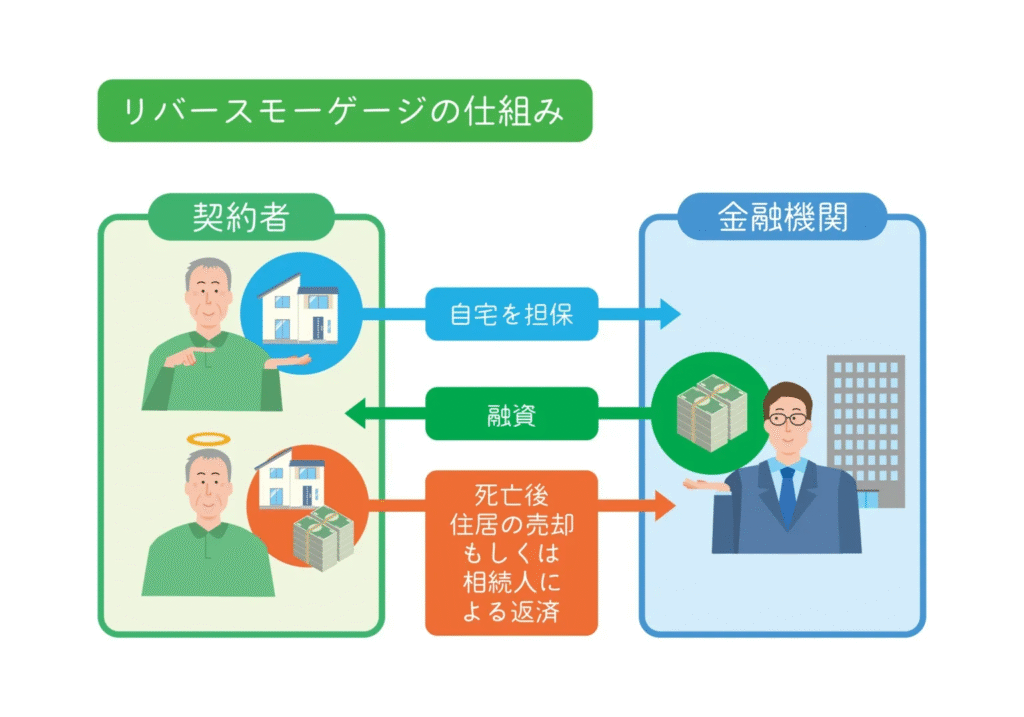

『リバースモーゲージ』は自宅を担保にして融資を受けるため、住まいを失わずに資金を得られるのが特徴です。しかし、ネットで検索すると「やばい」「悲惨」などの言葉が出てくるので、親から「リバースモーゲージを利用したい」と相談されたときに、心配になってしまう方も多いでしょう。

リバースモーゲージは借入先選びや契約内容をきちんと理解したうえで利用すれば、老後の暮らしを支える心強い制度です。

本記事では、リバースモーゲージの失敗例や後悔しないためにできることなど、親から相談を受けたときに、子世帯としてどんな点を確認・助言できるのかをわかりやすく解説します。

目次

リバースモーゲージが「悲惨」な理由は?よくある失敗例

自宅を担保にして融資を受ける『リバースモーゲージ』は、融資後に家に住み続けられる以外に、返済負担を抑えられるというメリットもあります。

契約者の生存中は利息のみを支払うため、返済が厳しくなるリスクを軽減できます。

しかし、リバースモーゲージの契約内容は複雑かつ会社によっても異なるため、それらを見落としたまま契約すると、後悔してしまうことも。

「悲惨」「やばい」などといわれるのは、仕組みと契約内容の理解不足が主な原因です。

ここでは、リバースモーゲージでよくある失敗例とその理由を見てみましょう。

リバースモーゲージの仕組みやメリット・デメリットについては下記記事で詳しくまとめていますので、「制度自体がよくわからない」という方は、まずはこちらの記事に目を通してみてください。

【関連記事】リバースモーゲージとは?仕組みやデメリットを解説

リコース型を選んで相続人に迷惑をかけた

リバースモーゲージには『リコース型』と『ノンリコース型』があり、それぞれ相続人の返済義務が異なります。

リコース型は、契約者の死後に自宅を売却しても債務が残った場合、相続人に返済義務が生じる契約形態です。たとえば、債務が1,000万円あり自宅が800万円で売れたなら、残り200万円を相続人が返済しなくてはなりません。

| ノンリコース型 | リコース型 | |

| 債務が残った場合の返済義務 | なし | あり |

| 金利 | 高め | 低め |

トラブルになりやすいのは、親が単独で契約していたケースです。

借り入れと返済義務について親が子に伝えておらず、相続時に発覚したことで子世帯が慌ててしまうというもの。自宅は売却するため、家を相続することもできません。

子世帯に迷惑をかけないためには、自宅売却で債務が残った場合も相続人に返済義務がないノンリコース型を選ぶのが基本です。

借入金利はリコース型より高くなりますが、相続時のトラブルは避けられます。

金利上昇によって支払い利息が増えた

リバースモーゲージは『変動金利』が多く、金利は年2〜4%台が相場です。

金利は年2回見直される金融機関が多く、その間に金利が上昇すると、支払利息も増えてしまいます。リバースモーゲージでは生存中に支払うのは利息分のみのため、住宅ローンに比べると影響は少なく済みますが、それでも年金生活中の負担増はあなどれません。

とくに借入期間が長くなるほど金利上昇による影響も大きくなるので、資金計画が狂ってしまうことも。金利変動とマネープランを考えずに契約すると、こうしたリスクが出てきます。

担保資産価値(自宅評価額)の下落で返済を迫られた

リバースモーゲージの融資額は、自宅の担保価値(評価額)で決まります。

契約内容によっては定期的に評価額が見直されるため、地価が下落した場合には、融資限度額を下げられたり、融資が停止されたりする恐れがあります。

さらに融資限度額が借入残高を上回った(担保割れした)場合には、差額の返済を迫られるケースも。

リバースモーゲージの融資額は地価を基準に決まる傾向があるため、大きな地価変動がない限りそうしたトラブルは起こりませんが、リスクがあることは頭に入れておきましょう。

契約者の死後に配偶者が自宅に住めなくなった

リバースモーゲージでは、契約者が亡くなったあとに自宅を売却して残債を完済するため、これがトラブルを招くことも。たとえば、父(契約者)が先に亡くなり自宅を売却され、「母が住む家がなくなった」という事態が起こり得ます。

配偶者(上記ケースなら母)が連帯債務者や連帯保証人になっている、または契約の引き継ぎができる契約形態なら自宅に住み続けられますが、そうでなければ退去しなければなりません。

契約内容によっては住む家を失ってしまうリスクがあることも、リバースモーゲージが「やばい」「悲惨」といわれる理由のひとつです。

リバースモーゲージで後悔しないために!子世帯ができる事前確認リスト

前章で挙げた失敗例だけを見ると、「やっぱりリバースモーゲージは悲惨なのでないか」と、不安に思うかもしれません。しかし、制度の仕組みや契約内容をきちんと理解したうえで利用すれば、失敗や後悔を恐れる必要はありません。

安心して利用できる商品を見つけられるように、まずは親子で次の内容を確認しておきましょう。

信頼できる会社・金融機関を探す

リバースモーゲージの商品内容は業者ごとに異なるので、後悔なく制度を利用するためには、信頼できる業者を探すことが何よりも大切です。

次のチェックリストをもとに、業者選びを進めてみてください。

制度の仕組みをわかりやすく説明してくれるか

メリットだけではなくデメリットの説明もあるか

口コミや評判がよいか

強引な勧誘や即日契約を迫らないか

アフターフォロー体制が整っているか

「資金が手に入ります」「金利はたぶん上昇しないです」など、メリットばかりを強調し、曖昧な表現をする会社は避けたほうがよいでしょう。

親子で契約内容を確認する

前章を見てわかるように、リバースモーゲージでの失敗例の多くは契約内容の理解不足によるものです。契約前に、次のような内容を親子で内容を確認してください。

リコース型とノンリコース型のどちらにするか

固定金利と変動金利のどちらか?金利は何%か

融資限度額と支払い利息額

評価額の見直し頻度とタイミング

中途解約の可否、違約金の有無

契約諸費用

中でもリコース型かノンリコース型かは、子世帯に大きく影響します。

それぞれの金利・借入可能額の違いを含めて、よく話し合い、不安や疑問点があればその都度質問し、必ず契約前に解消してください。契約時に立ち会っておくと安心です。

安心して利用できるリバースモーゲージ『ゆとりあん』の仕組み

リバースモーゲージには契約形態や内容など、確認すべきポイントが多くあり、中には落とし穴とも取れるポイントがあるのも事実です。しかし、こうした不安をなくし、安心して老後資金を調達できるように、サーラグループではリバースモーゲージ『ゆとりあん』の提供を始めました。

リバースモーゲージのリスクに備えられる安心設計

『ゆとりあん』は自宅を担保に融資を行うのは一般的なリバースモーゲージと同じですが、次のように、利用者が安心して利用できる仕組みになっています。

- 相続人に迷惑をかけないノンリコース型

- 支払い口座は自由

- 配偶者も安心して自宅に住み続けられる

- リフォームから自宅処分までワンストップで対応

住宅や不動産を扱うサーラグループならではの魅力は、自宅のリフォーム・リフォーム資金の融資・自宅の処分まで、一貫して対応できることです。

融資可能額をもとにしたリフォーム内容のご提案や、契約者が亡くなられたあとの売却まで、サーラグループが連携して手厚くサポートいたします。

まとめ

リバースモーゲージが「悲惨」「やばい」といわれる理由の多くは、制度の仕組みや契約内容の理解・確認不足によるものです。

正しく理解したうえで利用し、必要な備えをしておけば、リバースモーゲージは老後資金の支えになります。

そのためには、親子で資金用途や債務返済についてよく話し合い、会社選び、契約内容までをしっかりと共有したうえで、制度を利用することが大切です。

単なる資金調達の方法ではなく、「家族の将来」について話し合うきっかけにしてみてください。

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

建築科系学科卒の住宅×金融専門ライター 井本 ちひろ

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。