リバースモーゲージとは?仕組み・利用条件をわかりやすく解説

「老後2,000万円問題」や少子高齢化による財政の不安定化などから、老後資金が足りないのではないかと、心配になっている方も多いでしょう。

そんな不安を解消するための融資制度として提供が始まったのが、『リバースモーゲージ』です。

家を担保に融資を受けるため、老後資金を調達しながらも、これまで通り自宅に住み続けることができます。今回のコラムでは、リバースモーゲージの仕組みや利用条件などの基本部分を、わかりやすく解説します。

利用にあたってよくある質問にもお答えしますので、「リバースモーゲージがどんな制度なのか、全体像を知りたい」という方は、ぜひ参考にしてください。

目次

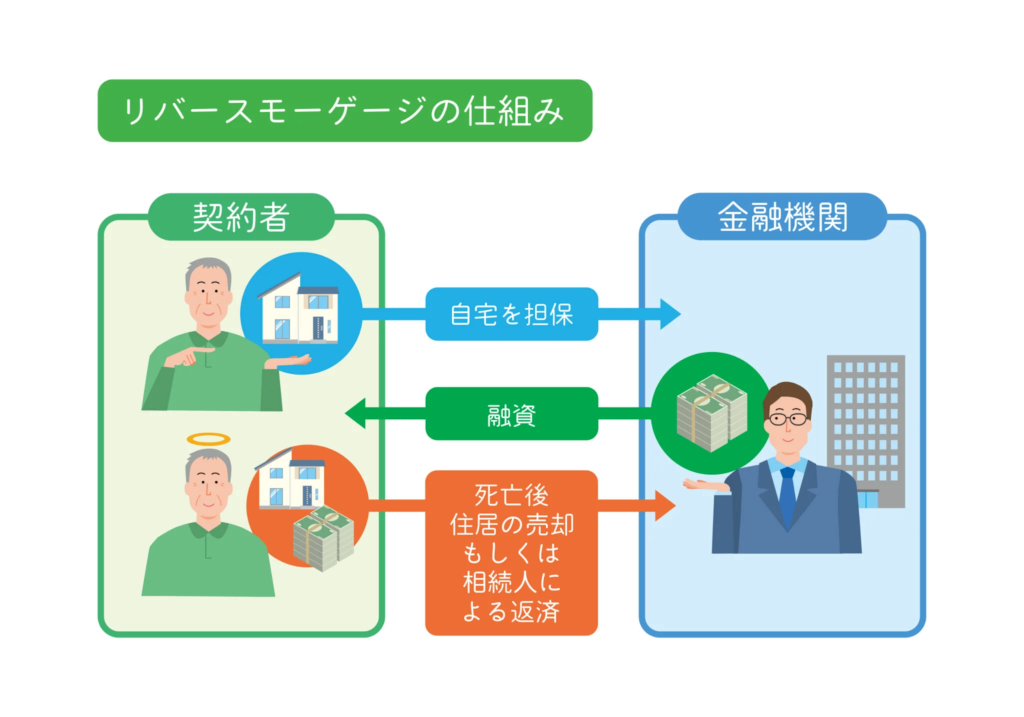

リバースモーゲージとは?

リバースモーゲージは、自宅を担保にお金を借り入れる制度です。

“自宅に抵当権を設定する”という部分は住宅ローンと同じですが、契約者の生存中に支払うのは“利息部分のみ”であることが、一般的な融資制度と大きく異なります。

元金部分は契約者が亡くなったあとに、自宅を売却して一括返済します。

融資額は自宅の担保評価額、戸建住宅なら主に『土地の価格』が基準になり、その50〜70%が融資上限額になります。たとえば自宅の評価額が2,000万円なら、融資限度額は1,000万円〜1,4000万円くらいが目安です。

リバースモーゲージの仕組み

リバースモーゲージの仕組みを、もう少し詳しく説明します。

毎月の支払いは利息のみ

住宅ローンやカードローンなどは、毎月“元金+利息”を返済します。

しかし、リバースモーゲージでは毎月支払うのは利息部分のみのため、一般的な借入制度よりも負担を大きく抑えられます。

ここでは、1,000万円の融資を受けた場合のシミュレーションを見てみましょう。

【条件】

・借入額:1,000万円

・金利:2.8%(変動金利)

・年齢:70歳

| 一般的な融資制度 | リバースモーゲージ | |

| 毎月の支払額 | 約96,000円 | 約24,000円 |

| 年間支払額 | 約115万円 | 約29万円 |

| 10年間分の累計支払額 | 約1,150万円 | 約290万円 |

支払い額の差はとても大きく、年間で約7.2万円、10年間だと約860万円もの差がでます。

同じ1,000万円の借入であっても支払い負担を大きく軽減できるのが、リバースモーゲージの大きなメリットです。

お金の受け取り方は3種類

リバースモーゲージのお金の受け取り方は、主に次の3種類です。

- 年金方式:毎月定額を受け取る

- 一括方式:一括で受け取る

- 極度額方式:融資上限額の範囲で必要なときに受け取る

生活費用を補いたいときには『年金方式』、リフォーム費用や有料老人ホームの入居一時金などまとまったお金が必要なときは『一括方式』。そして資金が不足したときにその都度お金を受け取りたいなら『極度額方式』といった具合に、目的に応じて選びましょう。

残債の一括返済方法は契約内容によって異なる

リバースモーゲージでは、契約者が亡くなったあとに自宅を売却し、元金をまとめて清算するのが基本です。

しかし、金融機関や業者、契約内容によっては、次のように返済方法を選べるケースもあります。

- 自宅の売却金による返済

- 自己資金等による返済

- 配偶者による契約の引き継ぎ、または借り換え

自宅の売却金による返済

もっとも一般的なのは、自宅を売却したお金で一括返済する方法です。

売却金で完済できなかった場合でも、相続人に支払い義務が生じない『ノンリコース型』にしておけば、家族に迷惑をかける心配はありません。

自己資金等による返済

相続人や配偶者が自宅を相続したいときには、自己資金で一括返済すれば、自宅を売る必要がなくなります。「家族に家を残したい」という意向があるなら、生存中に繰り上げ返済しておくのも一案です。亡くなるまでに完済できれば、物件を売却せずに引き継げます。

配偶者による契約の引き継ぎ

リバースモーゲージで心配なのが、「契約者の亡き後に家がどうなるか」という問題です。

多くの金融機関や会社では、配偶者が連帯債務者になることで契約を引き継ぎできる仕組みを設けているため、自宅を失う心配はありません。事前にチェックすることが重要です。

リバースモーゲージを利用できる年齢・物件・地域の条件

リバースモーゲージは誰でも利用できるわけではありません。

「老後資金の調達」を目的としているため、利用には一定の条件があります。

金融機関や会社によって細かな基準は異なるものの、利用できるのは主に次のような人です。

- 年齢:満60歳から満80歳以下

- 物件:本人名義の持ち家(戸建住宅・マンションなど)

- 地域:地価が安定しているエリアが中心

年齢

リバースモーゲージは高齢者向けの制度のため、申し込み年齢は満60歳以上が一般的。上限年齢も、満80歳としている商品が多くみられます。

中には満50歳以上から申し込みでき、上限年齢を設けていない制度もありますが、申し込み先がかなり限られます。

物件

自宅を担保にすることから、本人名義の物件であることが前提です。

住宅ローンが残っていても利用できるので、「リバースモーゲージの資金で住宅ローンを一括返済し、月々の返済負担を軽くする」という方法をとる人もいます。

ただし、マンションに関しては地価の担保価値が低くなりやすいため、都市部など需要と地価が高い場所でない限り、借り入れは難しいかもしれません。

地域

リバースモーゲージでは“土地の価値”が重視されるため、地価が安定しているほうが審査に有利です。対象地域を都市部に絞っている金融機関や会社もあるため、自宅が対象になるかを事前に確認しておきましょう。

リバースモーゲージでよくある質問

最後に、リバースモーゲージの利用にあたってよくある質問にお答えします。

Q:リバースモーゲージを利用したら自宅を失う?

リバースモーゲージは、自宅を担保に融資を受けるため、契約者の存命中は自宅に住み続けることができます。ただし、契約者が亡くなったあとに自宅を売却する形で元金を一括返済するため、配偶者が住み続ける予定なら、引き継ぎができるようにしておく必要があります。

▶詳しくは『配偶者による契約の引き継ぎ』へ

Q:リバースモーゲージとリースバックの違いはなに?

リバースモーゲージは自宅を“担保にする”のに対して、リースバックは自宅を“売却して”資金を得る仕組みです。資金を得たあとも自宅に住み続けられるという点は同じですが、資金の調達方法や所有権、自宅に住み続ける方法などが変わってきます。

| リバースモーゲージ | リースバック | |

| 資金の調達方法 | 自宅を担保に融資を受ける | 自宅を売却して現金化 |

| 所有権 | 契約者に残る | 買主(リース会社)に移転 |

| 自宅に住み続ける方法 | 抵当権を設定して住み続ける | 家賃を払って賃貸として住む |

Q:借りたお金の使い道に制限はある?

金融機関によっては、事業資金・投資・債務返済などへの利用が禁止されており、公的なリバースモーゲージでは、使い道が生活費やリフォーム費などに限定されることもあります。

契約前に、資金の使用用途についても確認しておきましょう。

まとめ

リバースモーゲージは毎月の支払負担を抑えながらも資金を調達できる、心強い制度です。

仕組みを正しく理解したうえで利用すれば、老後の安心につながるでしょう。

ただし、対象年齢や物件、地域、融資限度額、配偶者の扱いなどは金融機関や業者によって異なるため、自分たちに合うサービスを探すことが大切です。

サーラが提供する『ゆとりあん』は、老後資金の悩みを解消しつつも負担を軽減できる、安心設計になっています。

- 申し込みは60歳以上からOK

- 相続人に負担をかけない『ノンリコース型』

- 配偶者に引き継ぎ可能

そして、リフォーム・不動産・ファイナンシャルを展開するサーラグループが、住まいの困りごとを手厚くサポートいたします。

老後資金が不安な方は、まずはご相談ください。

▶ゆとりあんの詳細はこちらから

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

建築科系学科卒の住宅×金融専門ライター 井本 ちひろ

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。