【初心者向け】投資におけるポートフォリオの考え方

投資に関する本や記事を読んでいると、「ポートフォリオ」という言葉をよく目にすると思います。

しかしポートフォリオとは何なのか、どう考えればいいのかと悩んでいる方も多いでしょう。

そこで今回のコラムでは、投資初心者の方へ向けて、ポートフォリオを考えるときの基本と具体例をお伝えします。

これから投資を始めようと思っている方は、ぜひ参考にしてください。

目次

そもそも「ポートフォリオ」とは?

ポートフォリオの考え方を説明する前に、まずはポートフォリオがどんなものなのかを説明します。

金融商品の組み合わせや比率のこと

資産運用を始めるときには「株式」「債権」「投資信託」などの金融商品の中から、投資先を決めていきます。

投資におけるポートフォリオは、その際の金融商品の組み合わせや比率のことです。

ポートフォリオが必要なのはなぜ

ポートフォリオが必要だといわれるのは、リスクを分散させるためです。

投資には“資産を効率的に増やす”というイメージがありますが、逆に下がってしまうリスクもあります。

たとえば全資産を国内株式だけに投資していたとき、株価が急落もしくは暴落したらどうなると思いますか?恐らく資産は一気に減ってしまうでしょう。

実際に2024年8月上旬、日本における株価指数のひとつである「日経平均株価」が暴落しました。

連日ニュースで取り上げられていたのが、まだ記憶に新しいのではないでしょうか?

すでに新NISAを始めていて、影響を受けたという方もいらっしゃると思います。

このような急落・暴落に備えるために、タイプの違う金融商品を所有して、リスクを分散させることが重要だといわれているのです。

投資でポートフォリオを考えるコツは?

投資によるリスクを分散させるために、ポートフォリオが重要だといわれています。

ではどのように、組み合わせや比率を考えればいいのでしょうか。

3つのコツをお伝えします。

リスクとリターンのバランスから考える

1つ目が、リスクとリターンのバランスから考える方法です。

投資におけるリスクは“収益の振れ幅”を指し、リターンは“得られる収益”を指します。

たとえばローリスク・ローリターンの商品なら、得られる利益は大きくはありませんが、その分振れ幅も小さいので、株価の乱高下に影響されるリスクをある程度は避けることができます。

>投資で「リスクが低い」とは?初心者におすすめの低リスクの投資方法も解説

逆にハイリスク・ハイリターンの商品は、期待できる利益は大きいものの、振れ幅も大きくなるため、損失のリスクも大きくなるのが特徴です。

ハイリスク・ハイリターンの商品ばかりで積極的に運用する方法もあれば、ローリスク・ローリターンで堅実的に運用する方法もありますが、ここでも大切なのは“全体のバランス”です。

ポートフォリオを考えるときには、商品ごとのリスクとリターンのバランスを見ながら、組み合わせを考えてみてください。

年齢によって投資の割合を変える

2つ目が、年齢から考える方法です。

年齢に応じてポートフォリオを考えるときには「100 – 年齢(債権)=(株)」を目安にするとよいといわれています。

たとえば30歳なら「100 – 30=70」で債権が:30%、株:70%が目安です。

収入が安定していて働き盛りの若いうちは、積極的に株を運用して資産を増やしていくという考え方です。

そして定年に近づき収入が減ってきたら、だんだんと債権の割合を増やし、老後に向けて安定性を高めていきます。

年齢に合わせて商品のバランスを考えるのも、リスク回避のひとつです。

>【20代向け】資産運用をわかりやすく解説!【スタートガイド】

投資目標から考える

3つ目が、投資目標から考える方法です。

「10年後に車を買う資金を貯めたい」「老後資金を用意したい」など、いつまでにいくら用意したいのか、投資目標からポートフォリオを考えます。

目標金額と期間を決めることで、自然と月々の投資額と利回りが導き出せます。

たとえば、20年後までに子どもの大学費用を1,200万円用意するのが目標のとき、毎月3万円を投資に回すのなら、運用利回りは5%が目安です。

つまり、5%の利回りが期待できるポートフォリオを組むことになります。

利回り(投資額に対する収益の割合)は、運用会社のレポートや証券会社のウェブサイトなどから調べられるので、まずは気になる金融商品の利回りを調べてみるとよいでしょう。

初心者におすすめのポートフォリオ例

前章ではポートフォリオを考えるコツをお伝えしましたが、「方法はわかったけれど、どう組めばいいかわからない」と感じた方も多いと思います。

そこでこの章では、初心者におすすめのポートフォリオ例を3つほど紹介します。

リスクを抑えたい人におすすめのポートフォリオ

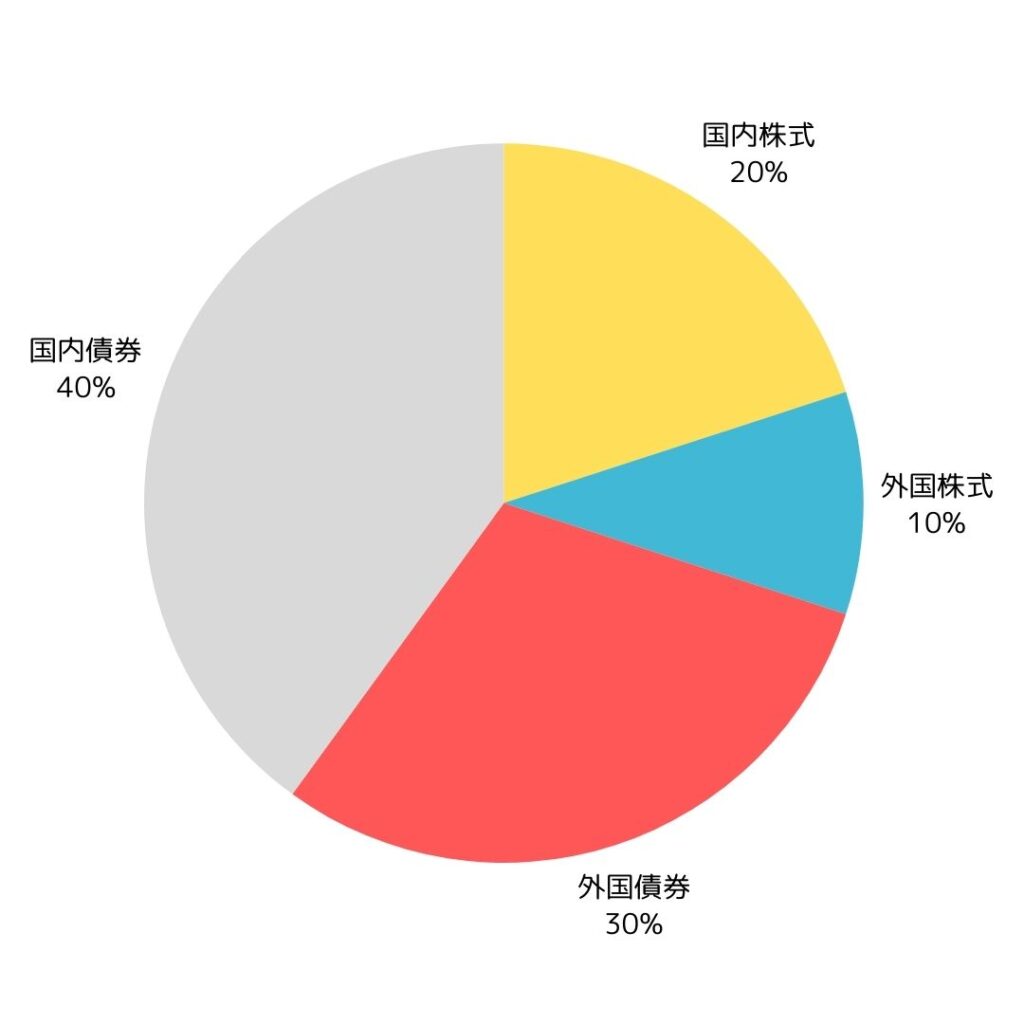

リスクを抑えてコツコツ運用したい方におすすめなのが、債権の割合が大きいポートフォリオです。債権7:株式3くらいの割合が目安になります。

このポートフォリオだと、期待利回りは3%未満となるでしょう。

これから近い将来お金が必要な方には安心の組み合わせですが、「資産を効率よく増やしたい」と考えている方には、少し物足りないかもしれません。

しっかり運用したい人におすすめのポートフォリオ

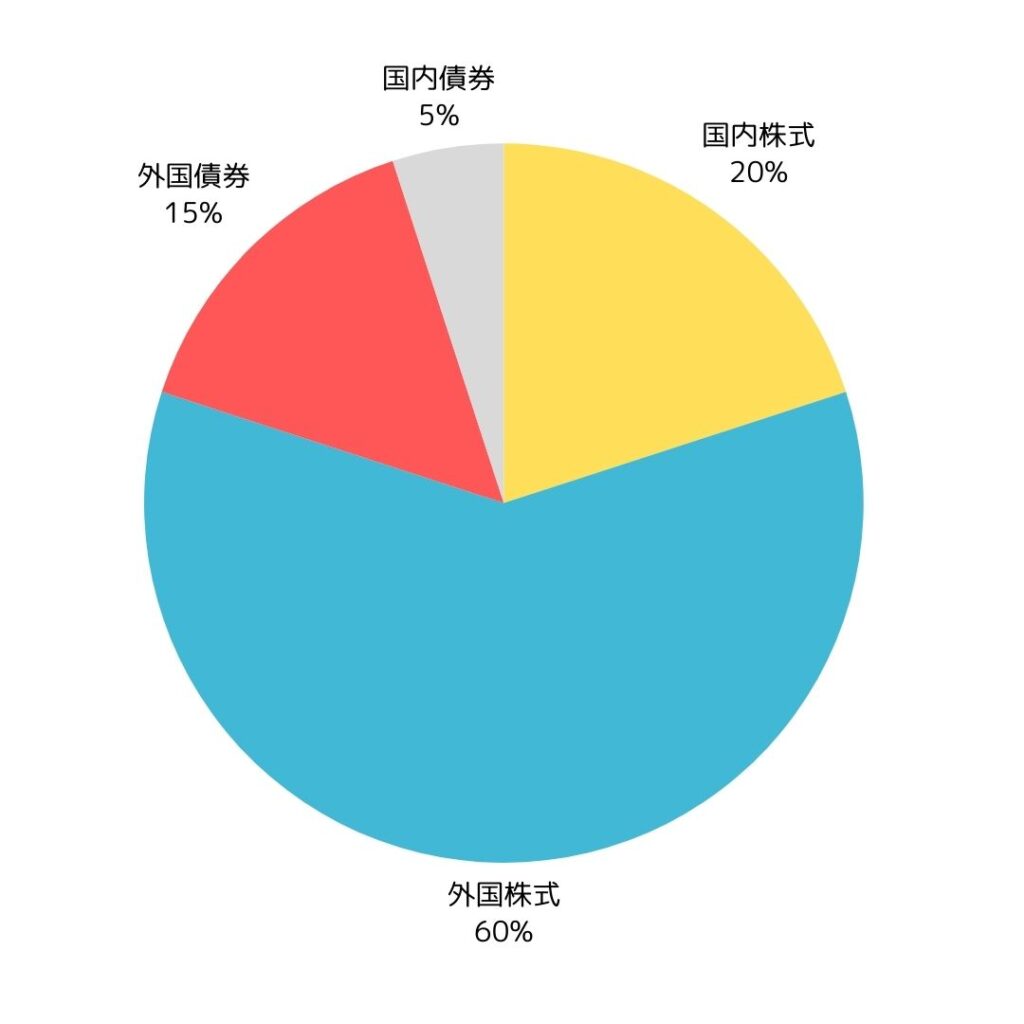

「多少のリスクはあっても資産が増えていると実感したい」という方におすすめなのが、株式の割合が大きいポートフォリオです。

債権2:株式8と、ほとんどが株式での運用となります。

このポートフォリオでは利回り5%の、大きなリターンを期待できます。

しかしリターンが大きい商品はその分リスクも大きくなるので、もし下落が起こったときに慌てないよう、いますぐに使う予定のないお金で運用しましょう。

20~30代におすすめのポートフォリオ

前章で説明した、「100 – 年齢(債権)=(株)」の考え方で組んだポートフォリオです。

債権2〜3:株式8〜7が目安になります。

このポートフォリオでは“しっかり運用”と同様に、利回り5%前後を期待できます。

リスクもありますが、若くて働き盛りのうちにしっかりと運用できる組み合わせです。

ご自身の収入や預金額によっては債権の割合をもっと減らし、株式の割合を増やしてもいいかもしれません。

今後のライフイベントからも、組み合わせと割合を調整してみるとよいでしょう。

まとめ

投資には少なからずリスクもあるため、損失を避けるためにはいかにリスクを分散するかが重要になります。

そのためにも、ポートフォリオは必須です。

今回は、リスクやリターン、年齢、投資目標などから考える方法をお伝えしましたが、初めて投資をする方は「どう組んでいいのかわからない」と、悩んでしまうと思います。

「習うより慣れよ」とは言うものの、安心なのは専門家への相談です。

サーラフィナンシャルサービスでは、資産運用に関する相談やライフプラン相談などを承っております。

豊かで安心・快適に暮らすためにも、ライフプランと資産運用について、プロと一緒に考えてみませんか?

■監修_サーラフィナンシャルサービス/担当者_資格:2級ファイナンシャル・プランニング技能士

WRITER PROFILE

建築科系学科卒の住宅×金融専門ライター 井本 ちひろ

子供に「おかえり」が言える仕事を探してライターの道へ。

大学で得た経験とFP2級の知識を活かし、家づくり、水回り設備、エクステリア、火災保険、相続など、住宅にまつわる幅広い記事を中心に活動中。